-

2021-12-27

河北省注冊(cè)會(huì)計(jì)師培訓(xùn)中心

河北省注冊(cè)會(huì)計(jì)師培訓(xùn)中心,很多人都說(shuō)正保會(huì)計(jì)網(wǎng)校不錯(cuò)。注會(huì)《經(jīng)濟(jì)法》復(fù)習(xí)資料:借款合同知識(shí)點(diǎn):借款合同1.借款合同概述(1)金融機(jī)構(gòu)貸款的借款合同是諾成合同,自雙方意思表示一致

-

2021-12-27

注會(huì)實(shí)務(wù)視頻

注會(huì)實(shí)務(wù)視頻,注會(huì)培訓(xùn)學(xué)校要選擇靠譜的平臺(tái)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):資產(chǎn)負(fù)債表項(xiàng)目的填列第十二章 財(cái)務(wù)報(bào)告知識(shí)點(diǎn):資產(chǎn)負(fù)債表項(xiàng)目的填列1.資產(chǎn)負(fù)債表的概念和結(jié)構(gòu)①概念:資產(chǎn)負(fù)債

-

2021-12-27

注會(huì)沖刺班

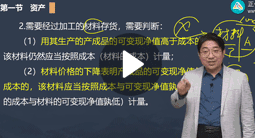

注會(huì)沖刺班,正保的注冊(cè)會(huì)計(jì)師培訓(xùn)課程性價(jià)比高。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):投資性房地產(chǎn)的后續(xù)計(jì)量第七章 投資性房地產(chǎn)知識(shí)點(diǎn):投資性房地產(chǎn)的后續(xù)計(jì)量1.成本模式:采用成本模式計(jì)量的建

-

2021-12-27

cpa輔導(dǎo)班收費(fèi)

cpa輔導(dǎo)班收費(fèi),注會(huì)網(wǎng)課有很多機(jī)構(gòu)都有提供。注會(huì)《稅法》預(yù)習(xí):商品和勞務(wù)稅納稅申報(bào)代理第十五章 稅務(wù)代理和稅務(wù)籌劃知識(shí)點(diǎn):商品和勞務(wù)稅納稅申報(bào)代理3個(gè)主要稅種:增值稅、消費(fèi)稅、

-

2021-12-27

注會(huì)培訓(xùn)機(jī)構(gòu)班

注會(huì)培訓(xùn)機(jī)構(gòu)班,正保注會(huì)輔導(dǎo)班口碑不錯(cuò)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第十三章知識(shí)點(diǎn):預(yù)計(jì)負(fù)債的計(jì)量知識(shí)點(diǎn)三、預(yù)計(jì)負(fù)債的計(jì)量 (一)預(yù)計(jì)負(fù)債的初始計(jì)量 1.最佳估計(jì)數(shù)的確認(rèn) (1)當(dāng)清償因或有

-

2021-12-27

注冊(cè)會(huì)計(jì)師考試視頻教程

注冊(cè)會(huì)計(jì)師考試視頻教程,正保的注冊(cè)會(huì)計(jì)師培訓(xùn)課程實(shí)力很強(qiáng)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):匯票的出票第九章 票據(jù)與支付結(jié)算法律制度知識(shí)點(diǎn):匯票的出票【解釋】出票包括兩個(gè)行為:作成票

-

2021-12-27

注會(huì)輔導(dǎo)班上網(wǎng)校

注會(huì)輔導(dǎo)班上網(wǎng)校,正保注會(huì)培訓(xùn)班可以放心選擇。 注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):禁止的行政性壟斷行為第十一章 反壟斷法律制度知識(shí)點(diǎn):禁止的行政性壟斷行為1.強(qiáng)制交易 禁止行政機(jī)關(guān)和法律

-

2021-12-27

上海cpa培訓(xùn)網(wǎng)校

上海cpa培訓(xùn)網(wǎng)校,注會(huì)網(wǎng)校有很多選擇。注冊(cè)會(huì)計(jì)師《稅法》預(yù)習(xí):增值稅征稅范圍第二章 增值稅法知識(shí)點(diǎn):增值稅征稅范圍(一)征稅范圍的一般規(guī)定1.銷售或進(jìn)口的貨物2.提供的加工、修理修

-

2021-12-27

武漢cpa輔導(dǎo)學(xué)校

武漢cpa輔導(dǎo)學(xué)校,很多人都推薦正保的注會(huì)網(wǎng)絡(luò)課程。注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》高頻考點(diǎn):代理的法律特征1.代理行為是民事法律行為【解釋1】代理人從事的行為主要包括三類:(1)民事法律

-

2021-12-27

廣州cpa培訓(xùn)班推薦

廣州cpa培訓(xùn)班推薦,建議選擇正保會(huì)計(jì)網(wǎng)校注會(huì)網(wǎng)上培訓(xùn)。注會(huì)《經(jīng)濟(jì)法》預(yù)習(xí):內(nèi)幕交易與短線交易行為第七章 證券法律制度知識(shí)點(diǎn):內(nèi)幕交易與短線交易行為 1.內(nèi)幕信息的認(rèn)定 下列信息屬于

-

2021-12-27

洛陽(yáng)市注冊(cè)會(huì)計(jì)師考前培訓(xùn)

洛陽(yáng)市注冊(cè)會(huì)計(jì)師考前培訓(xùn),正保會(huì)計(jì)網(wǎng)校的注冊(cè)會(huì)計(jì)師老師都很不錯(cuò)。注會(huì)《稅法》復(fù)習(xí)資料:農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定知識(shí)點(diǎn):農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定1.適用試點(diǎn)范圍:自7月1日起,以購(gòu)

-

2021-12-27

cpa輕松過(guò)關(guān)網(wǎng)校

cpa輕松過(guò)關(guān)網(wǎng)校,注會(huì)建議報(bào)班學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《審計(jì)》預(yù)習(xí):審計(jì)工作底稿的性質(zhì)第六章 審計(jì)工作底稿知識(shí)點(diǎn):審計(jì)工作底稿的性質(zhì)1.審計(jì)工作底稿以紙質(zhì)、電子或其他介質(zhì)形式存在。2.審計(jì)

-

2021-12-27

山西晉城注會(huì)培訓(xùn)機(jī)構(gòu)

山西晉城注會(huì)培訓(xùn)機(jī)構(gòu),考cpa最好是報(bào)個(gè)網(wǎng)課。注冊(cè)會(huì)計(jì)師《稅法》復(fù)習(xí)資料:關(guān)稅減免知識(shí)點(diǎn):關(guān)稅減免法定減免:①關(guān)稅稅額在50元以下的一票貨物,免稅。②無(wú)商業(yè)價(jià)值的廣告品和貨樣,免

-

2021-12-27

鎮(zhèn)江注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校

鎮(zhèn)江注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校,正保的注會(huì)網(wǎng)絡(luò)課程很多人推薦。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第十五章知識(shí)點(diǎn):債務(wù)人的會(huì)計(jì)處理知識(shí)點(diǎn)四、債務(wù)人的會(huì)計(jì)處理 ①如果所抵資產(chǎn)是存貨 a.借:應(yīng)付賬款(賬面余

-

2021-12-27

注冊(cè)會(huì)計(jì)師網(wǎng)絡(luò)教程

注冊(cè)會(huì)計(jì)師網(wǎng)絡(luò)教程,注會(huì)培訓(xùn)推薦正保。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):無(wú)形資產(chǎn)的后續(xù)計(jì)量第六章 無(wú)形資產(chǎn)知識(shí)點(diǎn):無(wú)形資產(chǎn)的后續(xù)計(jì)量1.使用壽命確定的無(wú)形資產(chǎn)①?gòu)目晒┦褂脮r(shí)起至終止確認(rèn)時(shí)

-

2021-12-27

考注會(huì)要報(bào)輔導(dǎo)班

考注會(huì)要報(bào)輔導(dǎo)班,正保注會(huì)培訓(xùn)很出色。注冊(cè)會(huì)計(jì)師考試《稅法》預(yù)習(xí):已納消費(fèi)稅扣除的計(jì)算知識(shí)點(diǎn):已納消費(fèi)稅扣除的計(jì)算(一)外購(gòu)應(yīng)稅消費(fèi)品已納消費(fèi)稅的扣除稅法規(guī)定:對(duì)外購(gòu)已稅消費(fèi)

-

2021-12-27

青島cpa培訓(xùn)

青島cpa培訓(xùn),正保的達(dá)江,侯永斌,趙玉寶,郭建華都是名師。注會(huì)《經(jīng)濟(jì)法》復(fù)習(xí)資料:代理付款人知識(shí)點(diǎn):代理付款人代理付款人是受委托人的委托,代委托人支付票據(jù)款的人。目前的代理付

-

2021-12-27

清遠(yuǎn)注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校

清遠(yuǎn)注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校,注會(huì)網(wǎng)上課程推薦正保。注會(huì)《稅法》預(yù)習(xí):城鎮(zhèn)土地使用稅法第八章 房產(chǎn)稅法、城鎮(zhèn)土地使用稅法、契稅法和耕地占用稅法知識(shí)點(diǎn):城鎮(zhèn)土地使用稅法(一)計(jì)稅依據(jù)

-

2021-12-27

新鄉(xiāng)注冊(cè)會(huì)計(jì)師考試培訓(xùn)

新鄉(xiāng)注冊(cè)會(huì)計(jì)師考試培訓(xùn),最好是找一個(gè)網(wǎng)校來(lái)學(xué)習(xí),正保就不錯(cuò)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》復(fù)習(xí)資料:抵押物的出租知識(shí)點(diǎn):抵押物的出租抵押權(quán)設(shè)定之后,由于抵押物仍歸抵押人占有,因此抵押人

-

2021-12-27

開(kāi)封注會(huì)培訓(xùn)

開(kāi)封注會(huì)培訓(xùn),最好是選擇正保會(huì)計(jì)網(wǎng)校的cpa課程。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》復(fù)習(xí)資料:抵押物的轉(zhuǎn)讓知識(shí)點(diǎn):抵押物的轉(zhuǎn)讓(1)抵押期間,抵押人經(jīng)抵押權(quán)人同意轉(zhuǎn)讓抵押財(cái)產(chǎn)的,應(yīng)當(dāng)將轉(zhuǎn)讓所得

-

2021-12-27

注冊(cè)會(huì)計(jì)師考題網(wǎng)校

注冊(cè)會(huì)計(jì)師考題網(wǎng)校,正保注會(huì)網(wǎng)課很多老考生推薦。注冊(cè)會(huì)計(jì)師會(huì)計(jì)預(yù)習(xí):長(zhǎng)期股權(quán)投資權(quán)益法核算第四章 長(zhǎng)期股權(quán)投資長(zhǎng)期股權(quán)投資權(quán)益法核算:1.適用范圍:投資企業(yè)對(duì)被投資單位具有共同

-

2021-12-27

唐山注冊(cè)會(huì)計(jì)師班

唐山注冊(cè)會(huì)計(jì)師班,正保的注會(huì)課程師資很強(qiáng)。注會(huì)《財(cái)管》高頻考點(diǎn):杜邦分析體系我們一起來(lái)學(xué)習(xí)《財(cái)務(wù)成本管理》高頻考點(diǎn):傳統(tǒng)杜邦財(cái)務(wù)分析體系。本考點(diǎn)屬于《財(cái)務(wù)成本管理》第二章財(cái)務(wù)

-

2021-12-27

cpa網(wǎng)上輔導(dǎo)班

cpa網(wǎng)上輔導(dǎo)班,cpa培訓(xùn)機(jī)構(gòu)要選擇正規(guī)大型的。注冊(cè)會(huì)計(jì)師《審計(jì)》預(yù)習(xí):控制環(huán)境第七章 風(fēng)險(xiǎn)評(píng)估知識(shí)點(diǎn):控制環(huán)境在審計(jì)業(yè)務(wù)承接階段,注冊(cè)會(huì)計(jì)師就需要對(duì)控制環(huán)境作出初步了解和評(píng)價(jià)。

-

2021-12-27

北京注會(huì)考試輔導(dǎo)

北京注會(huì)考試輔導(dǎo),注會(huì)培訓(xùn),正保會(huì)計(jì)網(wǎng)校做得是比較專業(yè)的。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):抵押的概念與特征注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》科目 第八章 物權(quán)法律制度 知識(shí)點(diǎn)三十、抵押的概念與

-

2021-12-27

注會(huì)網(wǎng)授機(jī)構(gòu)

注會(huì)網(wǎng)授機(jī)構(gòu),正保注會(huì)師資團(tuán)隊(duì)很強(qiáng)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):商品房買(mǎi)賣合同第四章 合同法律制度知識(shí)點(diǎn):商品房買(mǎi)賣合同(1)有關(guān)商品房的銷售廣告和宣傳資料為要約邀請(qǐng),對(duì)出賣人無(wú)

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰