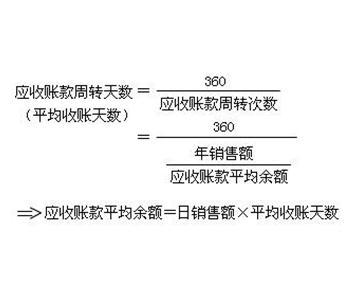

應(yīng)付賬款周轉(zhuǎn)天數(shù)計(jì)算公式

應(yīng)付賬款周轉(zhuǎn)天數(shù)的計(jì)算:

公式為:

應(yīng)付賬款周轉(zhuǎn)率=采購額/平均應(yīng)付賬款余額*100%

應(yīng)付賬款周轉(zhuǎn)率=主營業(yè)務(wù)成本凈額/平均應(yīng)付賬款余額×100% =主營業(yè)務(wù)成本凈額/(應(yīng)付賬款期初余額+應(yīng)付賬款期末余額)/2×100%

應(yīng)付賬款周轉(zhuǎn)天數(shù)=360/應(yīng)付賬款周轉(zhuǎn)率

應(yīng)付賬款周轉(zhuǎn)天數(shù)多少合適?

應(yīng)付帳款周轉(zhuǎn)率,是用來衡量一個(gè)公司如何管理償還欠款。應(yīng)付帳款周轉(zhuǎn)率越高,說明付款條款并不有利,公司總是逼迫需要盡快付清欠款。其他條件相同的情況下,每個(gè)行業(yè)應(yīng)付賬款周轉(zhuǎn)率越低越好。具體范圍也沒標(biāo)準(zhǔn)。

如何正確計(jì)算企業(yè)應(yīng)付票據(jù)的周轉(zhuǎn)天數(shù)?

1、應(yīng)付票據(jù)周轉(zhuǎn)天數(shù)=計(jì)算期間天數(shù)÷應(yīng)付票據(jù)周轉(zhuǎn)次數(shù)

比如,應(yīng)付票據(jù)在半年中周轉(zhuǎn)2.4次,則其周轉(zhuǎn)天數(shù)=180÷2.4=75天

2、應(yīng)付票據(jù)周轉(zhuǎn)次數(shù)=計(jì)算期間內(nèi)累計(jì)承兌金額÷應(yīng)付票據(jù)平均余額

計(jì)算期間內(nèi)累計(jì)承兌金額=應(yīng)付票據(jù)貸方發(fā)生額-調(diào)賬金額

應(yīng)付票據(jù)平均余額=(應(yīng)付票據(jù)期初余額+應(yīng)付票據(jù)期末余額)÷2

3、將公式2代入公式1,得:

應(yīng)付票據(jù)周轉(zhuǎn)天數(shù)=計(jì)算期間天數(shù)×應(yīng)付票據(jù)平均余額÷計(jì)算期間內(nèi)累計(jì)承兌金額

4、“計(jì)算期間內(nèi)累計(jì)承兌金額”不一定是全年累計(jì)數(shù),也可以是長于1年或短于1年的一個(gè)期間的累計(jì)數(shù),但公式中的“計(jì)算期間天數(shù)”必須等于這個(gè)期間的天數(shù)。

5、例:

企業(yè)3.1-7.31累計(jì)承兌匯票金額為180萬元,3月1日余額為36萬元,7月31日余額為24萬元

①應(yīng)付票據(jù)平均余額=(36+24)÷2=30

②應(yīng)付票據(jù)周轉(zhuǎn)天數(shù)=150×30÷180=25天

③應(yīng)付票據(jù)周轉(zhuǎn)次數(shù)=180÷30=6

如果以一年為一個(gè)計(jì)算期間將會(huì)更加簡便,但企業(yè)有時(shí)在年內(nèi)某一段時(shí)間內(nèi)需要計(jì)算周轉(zhuǎn)天數(shù),則按上述公式計(jì)算。

應(yīng)付賬款周轉(zhuǎn)天數(shù)例題

應(yīng)付賬款周轉(zhuǎn)率的計(jì)算舉例:

表1 甲公司簡化資產(chǎn)負(fù)債表 單位:萬元

營業(yè)成本是3688萬元

09年甲公司應(yīng)付賬款周轉(zhuǎn)率=2*3688/(531+634) =6.33次09年甲公司應(yīng)付賬款平均收現(xiàn)天數(shù)=360/6.33=57天