-

增值稅

1、《營業(yè)稅改征增值稅試點實施辦法》第十五條增值稅稅率:

(一)納稅人發(fā)生應(yīng)稅行為,除本條第(二)項、第(三)項、第(四)項規(guī)定外,稅率為6%。

(二)提供交通運輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),稅率為9%。

(三)提供有形動產(chǎn)租賃服務(wù),稅率為13%。

2、根據(jù)財稅〔2016〕36號文規(guī)定,融資租賃直租業(yè)務(wù)屬于“租賃服務(wù)”中的“融資租賃服務(wù)”,“融資租賃服務(wù)”根據(jù)租賃資產(chǎn)的不同分為“有形動產(chǎn)融資租賃服務(wù)”和“不動產(chǎn)融資租賃服務(wù)”分別適用13%和9%稅率。

3、根據(jù)《財政部 稅務(wù)總局關(guān)于租入固定資產(chǎn)進項稅額抵扣等增值稅政策的通知》(財稅〔2017〕90號)第一條規(guī)定:自2018年1月1日起,納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進項稅額準予從銷項稅額中全額抵扣。

企業(yè)所得稅

1、《企業(yè)所得稅法實施條例》第五十八條規(guī)定:融資租入的固定資產(chǎn),以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ),租賃合同未約定付款總額的,以該資產(chǎn)的公允價值和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ)。

2、根據(jù)《企業(yè)所得稅法實施條例》第四十七條:“(二)以融資租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應(yīng)當(dāng)提取折舊費用,分期扣除。”

3、《企業(yè)所得稅法》規(guī)定了折舊最低年限:

(一)房屋、建筑物,為 20 年;

(二)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,為 10 年;

(三)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,為 5年;

(四)飛機、火車、輪船以外的運輸工具,為 4年;

(五)電子設(shè)備,為 3 年

4、根據(jù)《財政部 稅務(wù)總局關(guān)于設(shè)備 器具扣除有關(guān)企業(yè)所得稅政策的通知》(財稅〔2018〕54號)等規(guī)定,企業(yè)在2018年1月1日至2023年12月31日期間新購進的設(shè)備、器具,單位價值不超過500萬元的,允許一次性計入當(dāng)期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

印花稅

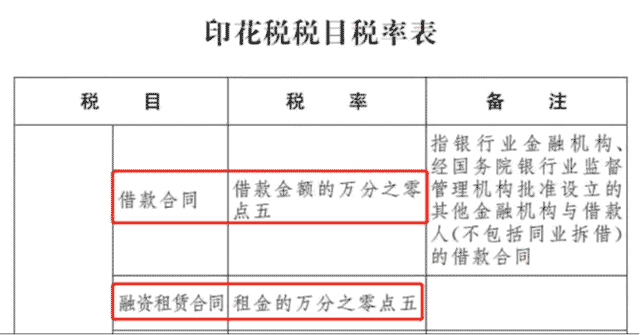

1、根據(jù)《中華人民共和國印花稅法》附《印花稅稅目稅率表》,新增“融資租賃合同”稅目,按租金的萬分之零點五的稅率繳納印花稅。

2、根據(jù)《印花稅法》規(guī)定,“財產(chǎn)租賃”合同屬于應(yīng)稅項目。

租賃合同包括:租賃房屋、船舶、飛機、機動車輛、機械、器具、設(shè)備等。

3、按照《印花稅法》的稅目稅率表,融資租賃企業(yè)根據(jù)主營業(yè)務(wù)類型的不同適用不同的稅目。融資租賃直租業(yè)務(wù)適用的稅目為“買賣合同”和“融資租賃合同”;融資租賃回租業(yè)務(wù)適用的稅目為“融資租賃合同”。

4、《印花稅法》規(guī)定,“應(yīng)稅合同的計稅依據(jù),為合同所列的金額,不包括列明的增值稅稅款。”依據(jù)印花稅稅目稅率表,“買賣合同”的稅金為價款金額的萬分之三,“融資租賃合同”的稅金為租金金額的萬分之零點五,“租賃合同”的稅金為租金的千分之一,“借款合同”的稅金為借款金額的萬分之零點五。

5、2015年12月24日,財政部 國家稅務(wù)總局發(fā)布《關(guān)于融資租賃合同有關(guān)印花稅政策的通知》(財稅〔2015〕144號),就融資租賃合同有關(guān)印花稅政策通知如下:

一、對開展融資租賃業(yè)務(wù)簽訂的融資租賃合同(含融資性售后回租),統(tǒng)一按照其所載明的租金總額依照“借款合同”稅目,按萬分之零點五的稅率計稅貼花。

二、在融資性售后回租業(yè)務(wù)中,對承租人、出租人因出售租賃資產(chǎn)及購回租賃資產(chǎn)所簽訂的合同,不征收印花稅。

房產(chǎn)稅

根據(jù)《財政部 國家稅務(wù)總局關(guān)于房產(chǎn)稅城鎮(zhèn)土地使用稅有關(guān)問題的通知》(財稅〔2009〕128號)規(guī)定,融資租賃的房產(chǎn),由承租人自融資租賃合同約定開始日的次月起依照房產(chǎn)余值繳納房產(chǎn)稅。合同未約定開始日的,由承租人自合同簽訂的次月起依照房產(chǎn)余值繳納房產(chǎn)稅。

- 上一篇:壞賬損失在不同會計制度下的處理

- 下一篇:會計的資產(chǎn)負債表怎么填

-

有形動產(chǎn)租賃增值稅稅率

根據(jù)稅法規(guī)定,租賃稅的一般稅率為13%,適用于國內(nèi)租賃的所有有形動產(chǎn),包括機械設(shè)備、汽車、房屋等。不過,對于某些特殊類型的租賃,如文化用品租賃、個人物品租賃等,則享有更低的稅

-

《企業(yè)會計準則第21號——租賃》應(yīng)用指南

租賃開始日,是指租賃協(xié)議日與租賃各方就主要租賃條款作出承諾日中的較早者。在租賃開始日,承租人和出租人應(yīng)當(dāng)將租賃認定為融資租賃或經(jīng)營租賃。根據(jù)本準則第十條規(guī)定,經(jīng)營租賃是指除融資租賃

-

融資租賃租出會計處理分錄

租賃期滿時,承租人通常對租賃資產(chǎn)的處理有三種情況:貸:長期應(yīng)付款——應(yīng)付融資租賃款(最低租賃付款額)(2)優(yōu)惠續(xù)租租賃資產(chǎn)。如果承租人行使優(yōu)惠續(xù)租選擇權(quán),則應(yīng)視同該項租賃一直存在而

-

民宿的房屋租賃租金計入什么會計科目

民宿的房屋租賃租金計入什么會計科目?民宿發(fā)生的房租一般可以計入主營業(yè)務(wù)成本或者銷售費用-房租或租賃費科目。主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動所發(fā)生

-

殘疾人取得房屋租賃收入能否免個人所得稅

殘疾人取得房屋租賃收入能否免個人所得稅,以下是數(shù)豆子整理的內(nèi)容。殘疾人取得房屋租賃收入能否免個人所得稅?根據(jù)《國家稅務(wù)總局關(guān)于明確殘疾人所得征免個人所得稅范圍的批復(fù)》(國稅函〔

-

為員工租賃房屋是否能抵扣進項稅

為員工租賃房屋是否能抵扣進項稅,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、營改增后為員工租賃房屋作為集體宿舍是不能作為抵扣進項稅。2、財稅【

-

融資租賃分錄怎么處理

融資租賃分錄怎么處理,關(guān)于分錄的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。融資租賃分錄怎么處理?1、租賃開始日的會計處理。2、初始直接費用的

-

公司可以開房屋租賃發(fā)票嗎

公司可以開房屋租賃發(fā)票嗎,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。公司可以開房屋租賃發(fā)票嗎答:可以開,但也房屋租賃發(fā)票不是所有企業(yè)都能開,想開租賃發(fā)

-

收超市租賃費要交房產(chǎn)稅嗎

收超市租賃費要交房產(chǎn)稅嗎,房產(chǎn)稅是以房屋為征稅對象,按房屋的計稅余值或租金收入為計稅依據(jù),向產(chǎn)權(quán)所有人征收的一種財產(chǎn)稅,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息

-

房屋租賃發(fā)票稅點

房屋租賃發(fā)票稅點房產(chǎn)稅=租金收入*12%;印花稅=租金收入*0.1%;個人所得稅=租金收入*1%;土地使用稅=面積*稅額(XX元/平方米)。月租金超過起征點的還