不動(dòng)產(chǎn)的租賃業(yè)務(wù)稅率(案例)

- 發(fā)表于:2022-12-21 11:48:05

- 分類:會(huì)計(jì)實(shí)務(wù)

-

不動(dòng)產(chǎn)租賃定義

不動(dòng)產(chǎn)是指不能移動(dòng)或者移動(dòng)后會(huì)引起性質(zhì)、形狀改變的財(cái)產(chǎn),包括建筑物、構(gòu)筑物和其他土地附著物。判斷屬于動(dòng)產(chǎn)還是不動(dòng)產(chǎn)的關(guān)鍵,不在于使用的時(shí)候是移動(dòng)狀態(tài)還是固定不動(dòng)的狀態(tài),而是移動(dòng)后是否會(huì)引起性質(zhì)、形狀的改變。

典型的不動(dòng)產(chǎn)租賃

1.房屋租賃,屬于最典型的不動(dòng)產(chǎn)租賃。

2.物業(yè)企業(yè)收取的場地使用費(fèi),不同于物業(yè)管理費(fèi)用,實(shí)質(zhì)上還是在一段期間內(nèi),將土地使用權(quán)出租給其他單位,屬于不動(dòng)產(chǎn)租賃。

3.電梯間的廣告收入,雖然電梯在使用期間在上下移動(dòng),但因?yàn)殡娞萃ǔW鳛槎ㄖ苹拇笮驮O(shè)備,整體不可移動(dòng),移動(dòng)后會(huì)引起性質(zhì)形狀的改變,故電梯間廣告收入屬于不動(dòng)產(chǎn)租賃。

典型像是不動(dòng)產(chǎn)但屬于動(dòng)產(chǎn)租賃的

租賃的是設(shè)備架,是典型的動(dòng)產(chǎn)租賃。雖然設(shè)備架使用期間是固定不動(dòng)的,但是設(shè)備架是可拆卸的且拆卸后重新安裝后可以正常使用,屬于動(dòng)產(chǎn)租賃。

1不動(dòng)產(chǎn)租賃分錄

1.收到租賃費(fèi)用(多個(gè)月租金)

① 一般納稅人(一般計(jì)稅法)

借:銀行存款

貸:其他業(yè)務(wù)收入(當(dāng)月租金)

合同負(fù)債(以后月份租金)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

② 一般納稅人(簡易計(jì)稅法)

借:銀行存款

貸:其他業(yè)務(wù)收入(當(dāng)月租金)

合同負(fù)債(以后月份租金,無以后月份租金則去除此項(xiàng))

應(yīng)交稅費(fèi)—簡易計(jì)稅

同時(shí)計(jì)提稅金及附加

借:稅金及附加

貸:應(yīng)交稅費(fèi)—應(yīng)交城市維護(hù)建設(shè)稅

—應(yīng)交教育費(fèi)附加

—應(yīng)交地方教育費(fèi)附加

ps:附加稅以簡易計(jì)稅稅額為依據(jù)×對(duì)應(yīng)稅率。

③ 小規(guī)模納稅人

借:銀行存款

貸:其他業(yè)務(wù)收入

應(yīng)交稅費(fèi)—應(yīng)交增值稅

PS:小規(guī)模一般賬務(wù)簡單,按道理,跨年的租金是要做合同負(fù)債的,但實(shí)操過程中,除非當(dāng)年觸發(fā)企業(yè)所得稅,否則就怎么記賬方便怎么登記。

月底計(jì)提稅金及附加

借:稅金及附加

貸:應(yīng)交稅費(fèi)—應(yīng)交城市維護(hù)建設(shè)稅

—應(yīng)交教育費(fèi)附加

—應(yīng)交地方教育費(fèi)附加

2.每月末確認(rèn)收入

借:合同負(fù)債(平坦至每月的租金)

貸:其他業(yè)務(wù)收入

3.收到押金

借:銀行存款/現(xiàn)金

貸:其他應(yīng)付款—XX公司

4.出租不動(dòng)產(chǎn)折舊

借:其他業(yè)務(wù)成本

貸:累計(jì)折舊

5.出租不動(dòng)產(chǎn)出現(xiàn)損壞

① 我方承擔(dān)維修費(fèi)

借:管理費(fèi)用—維修費(fèi)

貸:銀行存款

② 承租方承擔(dān)維修費(fèi)

借:其他應(yīng)收款—XX公司

貸:銀行存款

③ 收回維修費(fèi)

借:銀行存款

貸:其他應(yīng)收款—XX公司

6.對(duì)方違約扣除押金

借:營業(yè)外收入—違約金

貸:其他應(yīng)付款——xx公司

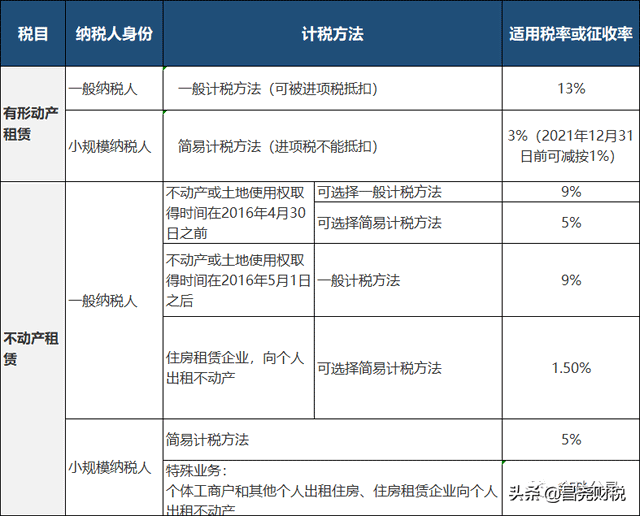

2不動(dòng)產(chǎn)租賃稅率

3不動(dòng)產(chǎn)出租涉稅案例

業(yè)務(wù)描述:假設(shè)不動(dòng)產(chǎn)所在地與機(jī)構(gòu)所在地一致

業(yè)務(wù)一:2016年5月出租2015年12月取得的一棟商鋪,取得2016年5月租金收入,選擇簡易辦法計(jì)稅,開具增值稅專用發(fā)票金額100000.00萬元,稅額5000.00萬元。

業(yè)務(wù)二:2016年5月出租2016年5月購進(jìn)的一層寫字樓,取得2016年5月租金收入,開具增值稅專用發(fā)票金額80000.00萬元,稅額8800.00萬元,寫字樓購進(jìn)時(shí)取得增值稅專用發(fā)票金額81818.18萬元,稅額9000.00萬元,當(dāng)期認(rèn)證相符。

填報(bào)分析:

1)該企業(yè)提供不動(dòng)產(chǎn)租賃服務(wù),業(yè)務(wù)一出租其2016年4月30日前取得的不動(dòng)產(chǎn),選擇適用簡易計(jì)稅方法,按照5%的征收率計(jì)算應(yīng)納稅額;業(yè)務(wù)二出租其2016年5月1日后取得的不動(dòng)產(chǎn),適用一般計(jì)稅方法計(jì)稅,適用稅率11%,業(yè)務(wù)一和業(yè)務(wù)二需分門別類填入《申報(bào)表主表》及附表。

2)業(yè)務(wù)一、業(yè)務(wù)二中取得租賃不動(dòng)產(chǎn)租金收入,業(yè)務(wù)一屬于“簡易計(jì)稅”項(xiàng)目,其中開具增值稅專用發(fā)票銷售額和銷項(xiàng)稅額應(yīng)填報(bào)在《附列資料(一)》“5%征收率的服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)”第9b行第1、2列。

業(yè)務(wù)二、租賃不動(dòng)產(chǎn)租金收入屬于“一般計(jì)稅方法計(jì)稅”項(xiàng)目,其中開具增值稅專用發(fā)票的銷售額和銷項(xiàng)稅額填報(bào)在《附列資料(一)》“11%稅率”第4行第1、2列。

3)業(yè)務(wù)二中的購進(jìn)不動(dòng)產(chǎn)項(xiàng)目,當(dāng)期已認(rèn)證相符增值稅專用發(fā)票,填報(bào)在《附列資料(二)》第2行、第9行和《附列資料(五)》“本期不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額增加額”欄次,并將可在本期抵扣的進(jìn)項(xiàng)稅額9000.00*60%=5400.00萬元填報(bào)在《附列資料(二)》第10行和《附列資料(五)》第3列“本期可抵扣不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額”中。

稅款計(jì)算及對(duì)應(yīng)欄次:

1)按適用稅率計(jì)稅銷售額=業(yè)務(wù)二=80000.00萬元

(填列《附列資料(一)》4行1列和《主表》第1行“一般項(xiàng)目”“本月數(shù)”)

2)銷項(xiàng)稅額=業(yè)務(wù)二=8800.00=8800.00(萬元)

(填列《附列資料(一)》4行1列和《主表》第1行“一般項(xiàng)目”“本月數(shù)”)

3)按簡易辦法計(jì)稅銷售額=業(yè)務(wù)一=100000.00(萬元)

(填列《附列資料(一)》9b行1列和《主表》第5行“一般項(xiàng)目”“本月數(shù)”)

4)簡易計(jì)稅辦法的應(yīng)納稅額=業(yè)務(wù)一=5000.00(萬元)

(填列《附列資料(一)》9b行2列和《主表》第21行“一般項(xiàng)目”“本月數(shù)”)

5)進(jìn)項(xiàng)稅額:

(1)本期認(rèn)證相符抵扣的專票=業(yè)務(wù)二=9000.00(萬元)

(填列《附列資料(二)》第2行,屬于購進(jìn)不動(dòng)產(chǎn),還需填列《附列資料(二)》第9行和《附列資料(五)》第2列)

(2)本期允許抵扣的進(jìn)項(xiàng)稅=5400.00(萬元)

(填列《附列資料(二)》第10行、《附列資料(五)》第3列和《主表》第12行)

6)應(yīng)抵扣稅額合計(jì)(本月數(shù))=上期留抵稅額(本月數(shù))+進(jìn)項(xiàng)稅額-進(jìn)項(xiàng)稅額轉(zhuǎn)出額=0+5400.00-0=5400.00(萬元)(《主表》17行)

7)實(shí)際抵扣稅額(本月數(shù))=5400.00(萬元)(《主表》18行)

8)應(yīng)納稅額=銷項(xiàng)稅額-實(shí)際抵扣稅額(本月數(shù))=8800.00-5400.00=3400.00(萬元)(《主表》19行)

9)期末留抵稅額(本月數(shù))=應(yīng)抵扣稅額合計(jì)(本月數(shù))-實(shí)際抵扣稅額(本月數(shù))=0(《主表》20行)

10)應(yīng)納稅額稅額合計(jì)=應(yīng)納稅額+簡易計(jì)稅辦法計(jì)算的應(yīng)納稅額-應(yīng)納稅額減征額=8400.00(萬元)(《主表》24行)

11)本期應(yīng)補(bǔ)(退)稅額=8400.00(萬元)(《主表》34行)

- 上一篇:2022年留抵退稅如何辦理

- 下一篇:單位食堂人員工資的賬務(wù)處理

-

房地產(chǎn)開發(fā)企業(yè)轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅

首先,不動(dòng)產(chǎn)的轉(zhuǎn)讓是涉及到增值稅的,而增值稅的納稅對(duì)象是房地產(chǎn)開發(fā)企業(yè)。根據(jù)增值稅法,銷售商品房、商業(yè)用房、租賃經(jīng)營用房等不動(dòng)產(chǎn),都會(huì)產(chǎn)生增值稅。其次,對(duì)于房地產(chǎn)開發(fā)企

-

一般納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)預(yù)繳增值稅稅率

首先,根據(jù)相關(guān)法律法規(guī),一般納稅人在轉(zhuǎn)讓不動(dòng)產(chǎn)時(shí),需要預(yù)繳增值稅。具體預(yù)繳的稅率則要按照國家稅務(wù)部門的規(guī)定來執(zhí)行。那么,這個(gè)稅率通常情況下會(huì)有什么變化嗎?根據(jù)經(jīng)驗(yàn)來看,國

-

不動(dòng)產(chǎn)登記的機(jī)構(gòu)是

不動(dòng)產(chǎn)登記的機(jī)構(gòu)是?登記應(yīng)當(dāng)在登記機(jī)構(gòu)辦理,登記機(jī)構(gòu)是指在一定轄區(qū)內(nèi)依法接受申請人遞交的材料,辦理所有權(quán)和其他物權(quán)登記的機(jī)構(gòu)."許多國家和地區(qū)將法院作為登記機(jī)構(gòu)"

-

通信管道屬于動(dòng)產(chǎn)還是不動(dòng)產(chǎn)

通信管道屬于動(dòng)產(chǎn)還是不動(dòng)產(chǎn),一起來看看數(shù)豆子為大家整理的內(nèi)容。通信管道屬于動(dòng)產(chǎn)還是不動(dòng)產(chǎn)動(dòng)產(chǎn)不動(dòng)產(chǎn)區(qū)別1、經(jīng)濟(jì)學(xué)上的動(dòng)產(chǎn)與不動(dòng)產(chǎn)定義和區(qū)別動(dòng)產(chǎn),是指能夠移動(dòng)而不損害其經(jīng)濟(jì)用途

-

一般納稅人不動(dòng)產(chǎn)分期抵扣的政策分析和會(huì)計(jì)處理

一般納稅人不動(dòng)產(chǎn)分期抵扣的政策分析和會(huì)計(jì)處理,最近很多小伙伴關(guān)注這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。一、政策分析政策依據(jù):《財(cái)政部、國家稅務(wù)總局關(guān)于全面推

-

營改增后公司出售不動(dòng)產(chǎn)怎樣繳納稅

營改增后公司出售不動(dòng)產(chǎn)怎樣繳納稅,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:企業(yè)向個(gè)人出售不動(dòng)產(chǎn),營業(yè)稅改增值稅之后需要向國稅局繳納增

-

稅法規(guī)定準(zhǔn)予扣除的服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)都有哪些

稅法規(guī)定準(zhǔn)予扣除的服務(wù)、不動(dòng)產(chǎn)和無形資產(chǎn)都有哪些,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。營改增后跟經(jīng)營相關(guān)的都能扣除了。《服務(wù)、不動(dòng)產(chǎn)和無

-

固定資產(chǎn)是動(dòng)產(chǎn)還是不動(dòng)產(chǎn)怎么區(qū)分開來

固定資產(chǎn)是動(dòng)產(chǎn)還是不動(dòng)產(chǎn)怎么區(qū)分開來,關(guān)于固定資產(chǎn)的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。答:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者

-

銷售不動(dòng)產(chǎn)差額征稅是否包括契稅

銷售不動(dòng)產(chǎn)差額征稅是否包括契稅,關(guān)于這個(gè)問題一直被各位會(huì)計(jì)們所關(guān)注,本文整理了會(huì)計(jì)中與不動(dòng)產(chǎn)相關(guān)的內(nèi)容,一起來看看。國家稅務(wù)總局公告2016年第14號(hào):一般納稅人轉(zhuǎn)讓其2016年4

-

不動(dòng)產(chǎn)領(lǐng)用商品進(jìn)項(xiàng)稅額轉(zhuǎn)出的原因

不動(dòng)產(chǎn)領(lǐng)用商品進(jìn)項(xiàng)稅額轉(zhuǎn)出的原因,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。不動(dòng)產(chǎn)領(lǐng)用商品進(jìn)項(xiàng)稅額轉(zhuǎn)出的原因不動(dòng)產(chǎn)領(lǐng)用外購的材料進(jìn)項(xiàng)稅要轉(zhuǎn)出。