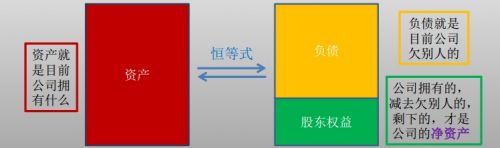

編制資產負債表關一定要記住如下恒等式:

資產 = 負債 + 股東權益 或者 資產-負債 = 股東權益

正因為這個等式永遠立,所以,資產負債表也叫做平衡表(Balance Sheet )

資產負債表結構

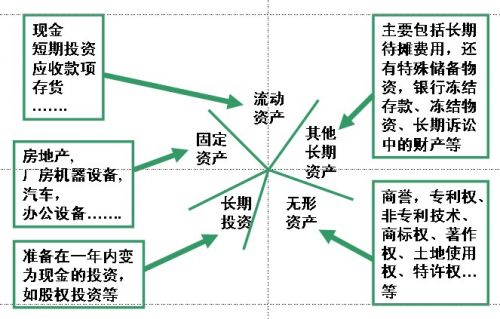

資產:是公司所擁有的,預期在未來可以為公司帶來利益的資源。這里所說的資源,是從財務角度來看有價值的并且可以量化的資源。還有一些資源,比如公司的品牌,公司的員工,政府關系等都是公司重要資源,但是,在做財務報表時,是不會列在資產負債表中的。不同行業,不同類型的公司,其所擁有的資產也不一樣。例如,在工業制造和鐵路運輸業中,廠房與機器設備就是很重要的資產,但是在金融證券軟件等服務性行業中,這種固定資產所占的比例卻很小。資產,按照其變現能力(即流動性)分為流動資產和非流動資產兩大類:流動資產,是指在一定時間內(通常是一年)可以被轉換為現金的資產。非流動資產,是指在一定期限(通常指一年)內不能變現或者消費的資產。流動資產與非流動資產之和就是總資

流動資產

流動資產:是指在一定時間內(通常是一年)可以被轉換為現金的資產。

現金:現金及銀行存款等貨幣資金。

短期投資:是指企業購入能夠隨時變現,并且持有時間不超過一年(含一年)的有價證券以及不超過一年(含一年)的其他投資,如各種債券、基金,政府和市政債券,股票等短期內可以變現的金融性資產。

應收款項:應收賬款,應收票據,應收利息,應收欠款等,是別人欠公司的,在短期內可收回的(通常是指在一年之內)。

存貨:包括成品(可立即銷售的產品);半成品(可用于加工的材料)及原材料和貯備(可用于生產和加工的原材料)

其它流動資產:是指除貨幣資金、短期投資、應收票據、應收賬款、其他應收款、存貨等流動資產以外的流動資產。

非流動資產

非流動資產,是指在一定期限(通常指一年)內不能變現或者消費的資產。

房產/廠房/機器設備(“PP&E”)此類資產等又可稱為有形固定資產。

折舊:折舊是資產負債表中一個很重要的概念,它反映了預期壽命期內有形固定資產價值的降低。比如,廠房,機器設備,汽車等交通運輸工具等,隨著時間的推移,其價值都會降低,這就需要用適當的折舊方法評估資產減值額。不同公司對于折舊的計提方式是不同的,也是容易被人為操縱的地方,這點需要注意。

長期投資:不準備在一年內變為現金的投資,如股權投資等

商譽(凈值):商譽通常是在企業并購過程中產生的,它產生于為收購資產而付出的價格和資產公允價值之間的差額(即收購溢價),是收購者將被收購方未來預計可產生的利潤的價值計入了現在的資產。值得注意的是,對于商譽,公司將會在未來進行商譽減值處理。

無形資產(凈值):無形資產包括專利權、非專利技術、商標權、著作權、土地使用權、特許權等。需要注意的是,對無形資產的準確定價和評估是非常困難的。如果資產負債表上有這項內容,最好能弄清楚它的來龍去脈。

其它長期資產:主要包括長期待攤費用,還有特準儲備物資,銀行凍結存款、凍結物資、長期訴訟中的財產等。

資產負債表的編制方法

會計報表的編制,主要是通過對日常會計核算記錄的數據加以歸集、整理,使之成為有用的財務信息。企業資產負債表各項目數據的來源,主要通過以下幾種方式取得:

1.根據總賬科目余額直接填列。資產負債表大部分項目的填列都是根據有關總賬賬戶的余額直接填列,如“應收票據”項目,根據“應收票據”總賬科目的期末余額直接填列;“短期借款”項目,根據“短期借款”總賬科目的期末余額直接填列。“交易性金融資產”“工程物資”“遞延所得稅資產”“短期借款”“交易性金融負債”“應付票據”“應付職工薪酬”“應繳稅費”“遞延所得稅負債”“預計負債”“實收資本”“資本公積”“盈余公積”等,都在此項之內。

2.根據總賬科目余額計算填列。如“貨幣資金”項目,根據“庫存現金”、“銀行存款”、“其他貨幣資金”科目的期末余額合計數計算填列。

3.根據明細科目余額計算填列。如“應收賬款”項目,應根據“應收賬款”、“預收賬款”兩個科目所屬的有關明細科目的期末借方余額扣除計提的減值準備后計算填列;“應付賬款”項目,根據“應付賬款”、“預付賬款”科目所屬相關明細科目的期末貸方余額計算填列。

4.根據總賬科目和明細科目余額分析計算填列。如“長期借款”項目,根據“長期借款”總賬科目期末余額,扣除“長期借款”科目所屬明細科目中反映的、將于一年內到期的長期借款部分,分析計算填列。

5.根據科目余額減去其備抵項目后的凈額填列。如“存貨”項目,根據“存貨”科目的期末余額,減去“存貨跌價準備”備抵科目余額后的凈額填列;又如,“無形資產”項目,根據“無形資產”科目的期末余額,減去“無形資產減值準備”與“累計攤銷”備抵科目余額后的凈額填列。

資產負債表的“年初數”欄內各項數字,根據上年末資產負債表“期末數”欄內各項數字填列,“期末數”欄內各項數字根據會計期末各總賬賬戶及所屬明細賬戶的余額填列。如果當年度資產負債表規定的各個項目的名稱和內容同上年度不相一致,則按編報當年的口徑對上年年末資產負債表各項目的名稱和數字進行調整,填入本表“年初數”欄內。

相關閱讀:

現金流量表的編制基礎是什么

最新合并報表的編制方法及實例