問:銀行存款余額調節表編制有哪些方法?

答:下面通過一個實務案例具體告訴大家。

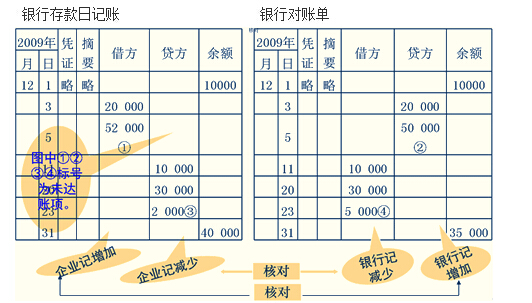

某企業20×9年12月31日銀行存款日記賬賬面余額為40 000元,開戶行送到的對賬單所列本企業存款余額35 000元,經逐筆核對,發現未達賬項如下:

?。?)12月5日,企業收到購買單位轉賬支票一張,計52 000元,已開具送款單送存銀行,但銀行尚未入賬。

?。?)12月5日,銀行計算企業存款利息50 000元,已記入企業存款戶,企業尚未接到通知而未入賬。

(3)12月23日,企業為支付職工的差旅費開出現金支票一張,計2 000元,持票人尚未到銀行取款。

(4)12月23日,企業經濟糾紛案敗訴,銀行代扣違約罰金5 000元,企業尚未接到通知而未入賬。

銀行存款日記賬與銀行對賬單如下表所示:

這里和大家解釋一下,在企業銀行存款日記賬上,銀行存款增加記借方,減少記貸方,銀行對賬單上的記賬方向則與之相反,因為企業存入銀行的存款相當于銀行的負債,所以增加記貸方減少記借方,上表中標記黃色的地方特別注意一下。

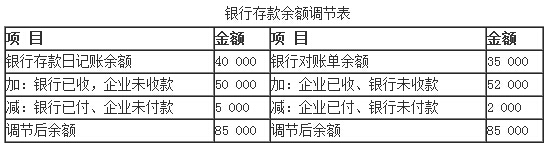

根據以上未達賬項出納要編制“銀行存款余額調節表”。

在這里,企業實際可用的銀行存款是調節后的余額85000,而不是銀行存款日記賬余額40000。

提示:銀行余額調節表不是原始憑證,不能作為記賬的依據。這里可以作為一個考點,大家要特別注意一下。