-

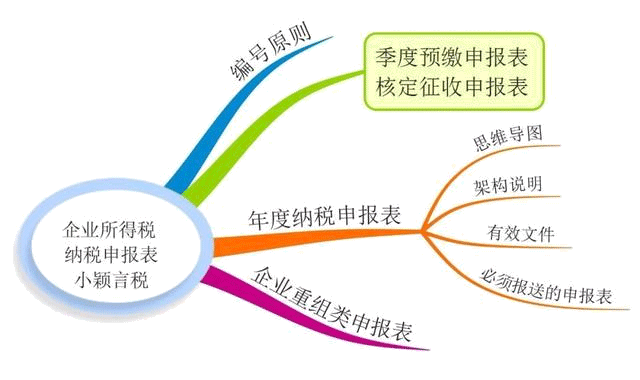

一、編號規(guī)則

企業(yè)所得稅納稅申報表實行統(tǒng)一編號原則,表單編號由字母和數(shù)字共同組成,共7位。其中,首位為字母,后6位為數(shù)字。

第1位為字母,表示申報表類型,其中,A代表查帳征收方式;B代表核定征收方式;

第2位為數(shù)字,表示一級表。其中0代表基礎(chǔ)信息表,1代表年度納稅申報表,2代表季度納稅申報表;

第3、4位為數(shù)字,表示二級表,按照01,02,03,……的順序排列;

第5、6、7位為數(shù)字,表示三級表,按照010,011,012,……的順序排列。

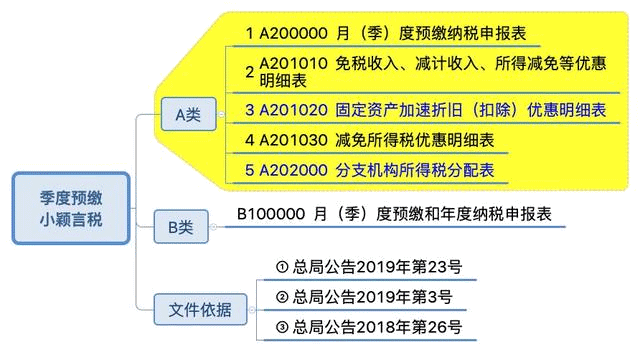

二、季度預(yù)繳申報表及核定征收申報表

1. 國家稅務(wù)總局公告2019年第23號修訂,自2019年7月1日起施行。

(1)目前最新表單:《免稅收入、減計收入、所得減免等優(yōu)惠明細表》(A201010)、《減免所得稅優(yōu)惠明細表》(A201030);《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳和年度納稅申報表(B類,2018年版)》(B100000)。

(2)目前最新填報說明:

《固定資產(chǎn)加速折舊(扣除)優(yōu)惠明細表》(A201020)的填報說明、《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類)》(A200000)的填報說明。

2. 國家稅務(wù)總局公告2019年第3號修訂,適用于2019年度及以后年度企業(yè)所得稅預(yù)繳納稅申報。

目前最新:《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(A類)》(A200000)的表單樣式

3.國家稅務(wù)總局公告2018年第26號發(fā)布,自2018年7月1日起施行。

目前最新:A201020 《固定資產(chǎn)加速折舊(扣除)優(yōu)惠明細表》表單樣式;A202000 《企業(yè)所得稅匯總納稅分支機構(gòu)所得稅分配表》。

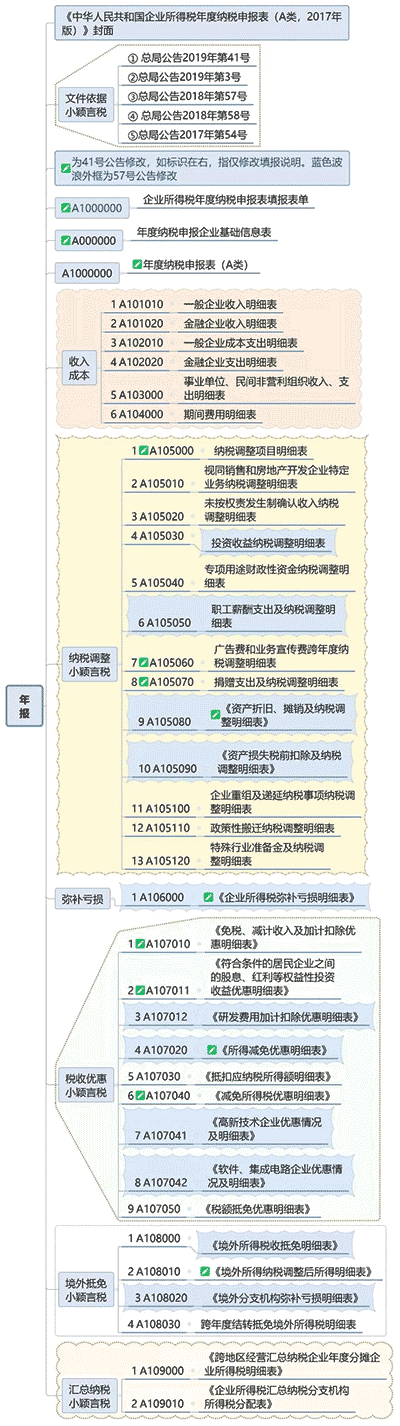

三、企業(yè)所得稅年度納稅申報表

(一)架構(gòu)說明

1. 從填報內(nèi)容看,全套申報表由反映納稅人整體情況(2張)以及反映會計核算(6張)、納稅調(diào)整(13張)、彌補虧損(1張)、稅收優(yōu)惠(9張)、境外稅收(4張)、匯總納稅(2張)等明細情況的“1+6”表單體系組成。

2. 從表單結(jié)構(gòu)看,全套申報表分為基礎(chǔ)信息表(1張)、主表(1張)、一級明細表(6張)、二級明細表(25張)和三級明細表(4張),表單數(shù)據(jù)逐級匯總,環(huán)環(huán)相扣。

3. 從使用頻率看,絕大部分納稅人實際填報表單的數(shù)量在8張~10張左右。《企業(yè)基礎(chǔ)信息表》《中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》《一般企業(yè)收入明細表》《一般企業(yè)成本支出明細表》《期間費用明細表》《納稅調(diào)整項目明細表》《職工薪酬支出及納稅調(diào)整明細表》《減免所得稅優(yōu)惠明細表》等,為常用表單。除此之外,納稅人應(yīng)當(dāng)根據(jù)行業(yè)類型、業(yè)務(wù)發(fā)生情況正確選擇適合本企業(yè)的表單。

(二)有效文件

1. 《國家稅務(wù)總局關(guān)于修訂企業(yè)所得稅年度納稅申報表有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第41號),適用于2019年度及以后年度企業(yè)所得稅匯算清繳申報。

目前最新:

(1)表單及填報說明:

《企業(yè)所得稅年度納稅申報表填報表單》、《企業(yè)所得稅年度納稅申報基礎(chǔ)信息表》(A000000)、《納稅調(diào)整項目明細表》(A105000)、《廣告費和業(yè)務(wù)宣傳費跨年度納稅調(diào)整明細表》(A105060)、《捐贈支出及納稅調(diào)整明細表》(A105070)、《免稅、減計收入及加計扣除優(yōu)惠明細表》(A107010)、《符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益優(yōu)惠明細表》(A107011)、《減免所得稅優(yōu)惠明細表》(A107040)

(2)填報說明

《中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》(A100000)、《資產(chǎn)折舊、攤銷及納稅調(diào)整明細表》(A105080)、《企業(yè)所得稅彌補虧損明細表》(A106000)、《所得減免優(yōu)惠明細表》(A107020)、《境外所得納稅調(diào)整后所得明細表》(A108010)的填報說明

(3)其他

企業(yè)申報享受研發(fā)費用加計扣除政策時,不再填報《研發(fā)項目可加計扣除研究開發(fā)費用情況歸集表》。《“研發(fā)支出”輔助賬匯總表》由企業(yè)留存?zhèn)洳椤?/p>

2. 2019年3號公告修訂填報說明,適用于2019年度及以后年度企業(yè)所得稅匯算清繳納稅申報。

目前最新:《企業(yè)所得稅年度納稅申報基礎(chǔ)信息表》(A000000)“109小型微利企業(yè)”的填報說明

3. 國家稅務(wù)總局公告2018年第57號,適用于2018年度及以后年度企業(yè)所得稅匯算清繳納稅申報。

目前最新:

(1)表單樣式及填報說明

《中華人民共和國企業(yè)所得稅年度納稅申報表(A類,2017年版)》封面

《職工薪酬支出及納稅調(diào)整明細表》(A105050)

《資產(chǎn)折舊、攤銷及納稅調(diào)整明細表》(A105080)

《資產(chǎn)損失稅前扣除及納稅調(diào)整明細表》(A105090)

《企業(yè)所得稅彌補虧損明細表》(A106000)

《研發(fā)費用加計扣除優(yōu)惠明細表》(A107012)

《所得減免優(yōu)惠明細表》(A107020)

《高新技術(shù)企業(yè)優(yōu)惠情況及明細表》(A107041)

《軟件、集成電路企業(yè)優(yōu)惠情況及明細表》(A107042)

《境外分支機構(gòu)彌補虧損明細表》(A108020)

(2)僅填報說明

《投資收益納稅調(diào)整明細表》(A105030)

《境外所得稅收抵免明細表》(A108000)

3. 國家稅務(wù)總局公告2018年第58號簡化小型微利企業(yè)年度納稅申報,適用于小型微利企業(yè)2018年度及以后年度企業(yè)所得稅匯算清繳納稅申報。

(1)免于填報《一般企業(yè)收入明細表》(A101010)、《金融企業(yè)收入明細表》(A101020)、《一般企業(yè)成本支出明細表》(A102010)、《金融企業(yè)支出明細表》(A102020)、《事業(yè)單位、民間非營利組織收入、支出明細表》(A103000)、《期間費用明細表》(A104000)。上述表單相關(guān)數(shù)據(jù)應(yīng)當(dāng)在《中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》(A100000)中直接填寫。

(2)《企業(yè)所得稅年度納稅申報基礎(chǔ)信息表》(A000000)中的“主要股東及分紅情況”為小型微利企業(yè)免填項目。

4. 國家稅務(wù)總局公告2017年第54號發(fā)布,適用于2017年度及以后年度企業(yè)所得稅匯算清繳納稅申報。

目前最新:

A101010 一般企業(yè)收入明細表及填報說明

A101020 金融企業(yè)收入明細表及填報說明

A102010 一般企業(yè)成本支出明細表及填報說明

A102020 金融企業(yè)支出明細表及填報說明

A103000 事業(yè)單位、民間非營利組織收入、支出明細表及填報說明

A104000 期間費用明細表及填報說明

A105010 視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細表及填報說明

A105020 未按權(quán)責(zé)發(fā)生制確認收入納稅調(diào)整明細表及填報說明

A105030 投資收益納稅調(diào)整明細表

A105040 專項用途財政性資金納稅調(diào)整明細表及填報說明

A105100 企業(yè)重組及遞延納稅事項納稅調(diào)整明細表及填報說明

A105110 政策性搬遷納稅調(diào)整明細表及填報說明

A105120 特殊行業(yè)準(zhǔn)備金及納稅調(diào)整明細表及填報說明

A107030 抵扣應(yīng)納稅所得額明細表及填報說明

A107050 稅額抵免優(yōu)惠明細表及填報說明

A108000 境外所得稅收抵免明細表

A108010 境外所得納稅調(diào)整后所得明細表

A108030 跨年度結(jié)轉(zhuǎn)抵免境外所得稅明細表及填報說明

A109000 跨地區(qū)經(jīng)營匯總納稅企業(yè)年度分?jǐn)偲髽I(yè)所得稅明細表及填報說明

A109010 企業(yè)所得稅匯總納稅分支機構(gòu)所得稅分配表及填報說明

(三)必須報送的申報表

1. 實行查賬征收的納稅人,年度企業(yè)所得稅匯算清繳必須報送的申報表有兩張:

《企業(yè)基礎(chǔ)信息表》(A000000)和A100000 中華人民共和國企業(yè)所得稅年度納稅申報表(A類)

;

2. 但是,為全面搜集涉稅信息,收集數(shù)據(jù)用于比對,有6張納稅調(diào)整項目表,只要有相應(yīng)發(fā)生額,就必須勾選報送的申報表(發(fā)生即填報),無論其是否存在納稅調(diào)整事項:

A105050 職工薪酬支出及納稅調(diào)整明細表

A105070 捐贈支出及納稅調(diào)整明細表

A105080 資產(chǎn)折舊、攤銷及納稅調(diào)整明細表

A105090 資產(chǎn)損失稅前扣除及納稅調(diào)整明細表

A105120 特殊行業(yè)準(zhǔn)備金及納稅調(diào)整明細表

A105000 納稅調(diào)整項目明細表

3. 凡具有高新技術(shù)企業(yè)資格的納稅人,即使在虧損年度不享受稅收優(yōu)惠,也必須填報《高新技術(shù)企業(yè)優(yōu)惠情況及明細表》(A107041)。

四、其他申報表

(一)重組類

1. 《非貨幣性資產(chǎn)投資遞延納稅調(diào)整明細表》

文件依據(jù):《國家稅務(wù)總局關(guān)于非貨幣性資產(chǎn)投資企業(yè)所得稅有關(guān)征管問題的公告 》(稅務(wù)總局公告2015年第33號)

2. 《居民企業(yè)資產(chǎn)(股權(quán))劃轉(zhuǎn)特殊性稅務(wù)處理申報表》

依據(jù):《國家稅務(wù)總局關(guān)于資產(chǎn)(股權(quán))劃轉(zhuǎn)企業(yè)所得稅征管問題的公告》(稅務(wù)總局公告2015年第40號)

3. 企業(yè)重組特殊性稅務(wù)處理

(1)《企業(yè)重組所得稅特殊性稅務(wù)處理報告表及附表》

①《特殊性處理報告表》

②《債務(wù)重組報告表》

③《股權(quán)收購報告表》

④《資產(chǎn)收購報告表》

⑤《企業(yè)合并報告表》

⑥《企業(yè)分立申報表》

(2)《企業(yè)重組所得稅特殊性稅務(wù)處理申報資料一覽表》

(3)《企業(yè)重組所得稅特殊性稅務(wù)處理統(tǒng)計表》

依據(jù):《國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅征收管理若干問題的公告》(稅務(wù)總局公告2015年第48號)

4. 《居民企業(yè)參股外國企業(yè)信息報告表》和《受控外國企業(yè)信息報告表》

依據(jù):《國家稅務(wù)總局關(guān)于居民企業(yè)報告境外投資和所得信息有關(guān)問題的公告》(國家稅務(wù)總局公告2014年第38號)

5. 《中華人民共和國企業(yè)清算所得稅申報表及附表》、填報說明

依據(jù):《國家稅務(wù)總局關(guān)于印發(fā)<中華人民共和國企業(yè)清算所得稅申報表>的通知》(國稅函〔2009〕388號)

(二)非居民企業(yè)

1. 《中華人民共和國非居民企業(yè)所得稅預(yù)繳申報表(2019年版)》及填報說明

2. 《中華人民共和國非居民企業(yè)所得稅年度納稅申報表(2019年版)》及填報說明

3. 《納稅調(diào)整項目明細表》及填報說明

4. 《企業(yè)所得稅彌補虧損明細表》及填報說明

5. 《對外合作開采石油企業(yè)勘探開發(fā)費用年度明細表》及填報說明

6. 《非居民企業(yè)機構(gòu)、場所匯總繳納所得稅稅款分配表》及填報說明

7. 《非居民企業(yè)機構(gòu)、場所核定計算明細表》及填報說明

8. 《中華人民共和國扣繳企業(yè)所得稅報告表(2019年版)》及填報說明

依據(jù):《國家稅務(wù)總局關(guān)于發(fā)布<中華人民共和國非居民企業(yè)所得稅預(yù)繳申報表(2019年版)>等報表的公告》(國家稅務(wù)總局公告2019年第16號)

(三)關(guān)聯(lián)業(yè)務(wù)往來

1. 《中華人民共和國企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表(2016年版)》

2. 《中華人民共和國企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表(2016年版)》填報說明

依據(jù):《國家稅務(wù)總局關(guān)于完善關(guān)聯(lián)申報和同期資料管理有關(guān)事項的公告》(國家稅務(wù)總局公告2016年第42號)

(四)《中華人民共和國企業(yè)政策性搬遷清算損益表》、填報說明

依據(jù):國家稅務(wù)總局關(guān)于發(fā)布《企業(yè)政策性搬遷所得稅管理辦法》的公告(國家稅務(wù)總局公告2012年第40號)

- 上一篇:增值稅各行業(yè)稅率及征收率一覽表

- 下一篇:有含稅價怎么算不含稅價

-

現(xiàn)在企業(yè)所得稅稅率是多少

根據(jù)國務(wù)院最新出臺的政策,2021年下半年,企業(yè)所得稅稅率將繼續(xù)維持15%的稅率水平,實行較為穩(wěn)定的稅率政策。這也是近年來企業(yè)所得稅稅率的一個趨勢。企業(yè)所得稅稅率的調(diào)整是基

-

企業(yè)所得稅退稅如何做賬務(wù)處理

企業(yè)所得稅退稅如何做賬務(wù)處理?企業(yè)所得稅退稅賬務(wù)處理:在本年度退回收到退稅款借:銀行存款貸:所得稅費用結(jié)轉(zhuǎn)所得稅借:所得稅費用貸:本年利潤以前年度企業(yè)所得稅退稅借:銀行存款貸

-

非居民企業(yè)所得稅稅率是多少

非居民企業(yè)所得稅稅率是多少非居民企業(yè)在中國境內(nèi)設(shè)立機構(gòu)、場所且取得的所得與其所設(shè)機構(gòu)、場所有實際聯(lián)系的,就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅,適用稅率25%。

-

符合條件的小型微利企業(yè)預(yù)繳企業(yè)所得稅時是否需要審批

符合條件的小型微利企業(yè)預(yù)繳企業(yè)所得稅時是否需要審批,以下是數(shù)豆子整理的內(nèi)容。符合條件的小型微利企業(yè)預(yù)繳企業(yè)所得稅時是否需要審批?根據(jù)《國家稅務(wù)總局關(guān)于貫徹落實擴大小型微利企業(yè)

-

年度匯算清繳繳納企業(yè)所得稅分錄

年度匯算清繳繳納企業(yè)所得稅分錄,關(guān)于這個內(nèi)容,數(shù)豆子整理如下資料。年度匯算清繳繳納企業(yè)所得稅分錄案例分析例題:某企業(yè)2007年末"利潤分配──未分配利潤"賬戶為借方余額70萬元,企

-

股東捐贈資本公積計繳企業(yè)所得稅是嗎

股東捐贈資本公積計繳企業(yè)所得稅是嗎,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:《國家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干問題的公告》(國

-

企業(yè)所得稅怎么計算債務(wù)法

企業(yè)所得稅怎么計算債務(wù)法,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:企業(yè)所得稅的債務(wù)法核算方法:采用債務(wù)法時,一定時期的所得稅費用包括:(1)

-

企業(yè)所得稅季度預(yù)交怎么做賬

企業(yè)所得稅季度預(yù)交怎么做賬,關(guān)于企業(yè)所得稅的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。答:1、按月或按季計算應(yīng)預(yù)繳所得稅額:借:所得稅貸:應(yīng)交稅

-

企業(yè)所得稅匯算清繳費用扣除比例

企業(yè)所得稅匯算清繳費用扣除比例,關(guān)于企業(yè)所得稅的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。合理的工資薪金支出扣除比例:100%也就是:企業(yè)發(fā)生的合理

-

企業(yè)所得稅季度申報表a類怎么填利潤總額

企業(yè)所得稅季度申報表a類怎么填利潤總額,企業(yè)按照稅務(wù)機關(guān)的要求一般都會按月或者按季度進行企業(yè)所得稅的預(yù)繳,最后在年末時候進行匯算清繳,申報表中的利潤總額一般會分為季度