業(yè)務(wù)招待費(fèi)扣除范圍(業(yè)務(wù)招待費(fèi)怎么扣)

- 發(fā)表于:2022-12-26 09:16:17

- 分類:會(huì)計(jì)實(shí)務(wù)

-

業(yè)務(wù)招待費(fèi)具體內(nèi)容包括哪些?

按會(huì)計(jì)核算及稅法規(guī)定,企業(yè)發(fā)生作為業(yè)務(wù)招待費(fèi)核算的交際應(yīng)酬消費(fèi)支出主要內(nèi)容包括:

1、生產(chǎn)經(jīng)營需要發(fā)生的應(yīng)酬或宴請支出;

2、生產(chǎn)經(jīng)營需要發(fā)生的贈(zèng)送紀(jì)念品支出;

3、生產(chǎn)經(jīng)營需要發(fā)生的業(yè)務(wù)關(guān)系人員的交通住宿支出;

4、生產(chǎn)經(jīng)營需要發(fā)生的交際旅游參觀和及其他費(fèi)用支出。

需要提醒的是,納稅人發(fā)生的“會(huì)議展覽服務(wù)”支出中不得包含餐飲服務(wù)、住宿服務(wù)、旅游服務(wù)和娛樂服務(wù)等支出,應(yīng)當(dāng)分別取得按照會(huì)議服務(wù)、餐飲服務(wù)、住宿服務(wù)、旅游服務(wù)和娛樂服務(wù)稅目開具的增值稅發(fā)票,且餐飲服務(wù)支出不得為增值稅專用發(fā)票。納稅人應(yīng)當(dāng)區(qū)分會(huì)議費(fèi)、差旅費(fèi)、廣告及業(yè)務(wù)宣傳費(fèi)、業(yè)務(wù)招待費(fèi)支出,上述費(fèi)用無法分清核算的,為謹(jǐn)慎起見,應(yīng)當(dāng)計(jì)入業(yè)務(wù)招待費(fèi)進(jìn)行稅前扣除。

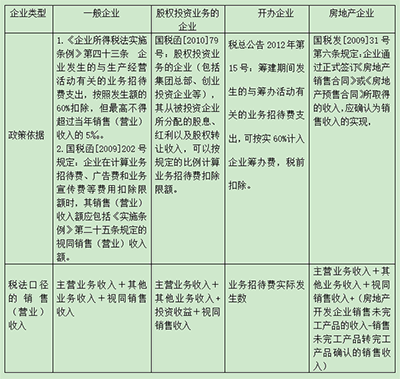

掌握業(yè)務(wù)招待費(fèi)的計(jì)算口徑

你可以扣的更多

提示:把視同銷售收入和未完工開發(fā)產(chǎn)品預(yù)售收入合并在A105010視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細(xì)表中,是因?yàn)樗鼈兌伎梢宰鳛闃I(yè)務(wù)招待費(fèi)、廣告宣傳費(fèi)的扣除基數(shù)。

-

匯算清繳業(yè)務(wù)招待費(fèi)怎么計(jì)算

招待費(fèi)是指納稅人在辦公業(yè)務(wù)中發(fā)生的用于待客、招待客戶的費(fèi)用,這些費(fèi)用包括著裝、禮品、餐費(fèi)、交通費(fèi)等。由于招待費(fèi)的性質(zhì)特殊,因此在計(jì)算匯算清繳時(shí)需要分別計(jì)算進(jìn)項(xiàng)稅和銷

-

業(yè)務(wù)招待費(fèi)匯算清繳扣除標(biāo)準(zhǔn)

3、《關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干稅務(wù)處理問題的公告》(國家稅務(wù)總局公告2012年第15號)企業(yè)在籌建期間,發(fā)生地與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,可按實(shí)際發(fā)生額的60%計(jì)入企業(yè)

-

業(yè)務(wù)招待費(fèi)稅前扣除的標(biāo)準(zhǔn)

另外,業(yè)務(wù)宣傳費(fèi)的扣除限額為營業(yè)收入的15%(特定行業(yè)30%),是業(yè)務(wù)招待費(fèi)的30倍(特定行業(yè)的60倍),存在較大的限額空間。如果能夠結(jié)合業(yè)務(wù)需求,合理統(tǒng)籌業(yè)務(wù)招待費(fèi)與業(yè)務(wù)宣傳費(fèi)的

-

業(yè)務(wù)招待費(fèi)進(jìn)項(xiàng)稅能抵扣嗎

業(yè)務(wù)招待費(fèi)的進(jìn)項(xiàng)稅不能抵扣。從本質(zhì)上講業(yè)務(wù)招待費(fèi),屬于個(gè)人消費(fèi),所以這些費(fèi)用的增值稅進(jìn)項(xiàng)稅額,不能抵扣企業(yè)的增值稅銷項(xiàng)稅額。當(dāng)然,雖然業(yè)務(wù)招待費(fèi)的進(jìn)項(xiàng)稅額不能抵扣,但是業(yè)務(wù)招待費(fèi)作

-

業(yè)務(wù)招待費(fèi)限額(業(yè)務(wù)招待費(fèi)的稅務(wù)處理)

提起業(yè)務(wù)招待費(fèi),想必各位財(cái)務(wù)朋友們都不會(huì)感覺陌生。因?yàn)樵谌粘Ia(chǎn)經(jīng)營中,我們企業(yè)為了拓展銷售業(yè)務(wù)、招待客人等通常會(huì)發(fā)生該項(xiàng)業(yè)務(wù)支出。結(jié)合上述政策規(guī)定來看,業(yè)務(wù)招待費(fèi)支出限額最高不得

-

業(yè)務(wù)招待費(fèi)包括哪些費(fèi)用

業(yè)務(wù)招待費(fèi)包括哪些費(fèi)用,數(shù)豆子為大家整理相關(guān)資料。業(yè)務(wù)招待費(fèi)包括哪些費(fèi)用?在業(yè)務(wù)招待費(fèi)的范圍上,不論是財(cái)務(wù)會(huì)計(jì)制度還是新舊稅法都未給予準(zhǔn)確的界定。在稅務(wù)執(zhí)法實(shí)踐中,招待費(fèi)具體

-

業(yè)務(wù)招待費(fèi)的進(jìn)項(xiàng)稅額需要轉(zhuǎn)出嗎

業(yè)務(wù)招待費(fèi)的進(jìn)項(xiàng)稅額需要轉(zhuǎn)出嗎,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。由于增值稅特點(diǎn),在其流轉(zhuǎn)環(huán)節(jié)中適用抵扣。一旦流轉(zhuǎn)結(jié)束,則不得抵扣。因

-

房開企業(yè)前期業(yè)務(wù)招待費(fèi)需要調(diào)增嗎

房開企業(yè)前期業(yè)務(wù)招待費(fèi)需要調(diào)增嗎,關(guān)于這個(gè)問題一直被各位會(huì)計(jì)們所關(guān)注,本文整理了會(huì)計(jì)中與招待費(fèi)相關(guān)的內(nèi)容,一起來看看。房開企業(yè)前期業(yè)務(wù)招待費(fèi)需要調(diào)增嗎答:《中華人民共和

-

業(yè)務(wù)招待費(fèi)與其他費(fèi)用的區(qū)別

業(yè)務(wù)招待費(fèi)與其他費(fèi)用的區(qū)別,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。業(yè)務(wù)招待費(fèi)與其他費(fèi)用的區(qū)別?答:(一)注意業(yè)務(wù)招待費(fèi)要與會(huì)務(wù)費(fèi)相區(qū)分。在實(shí)際中,很

-

業(yè)務(wù)招待費(fèi)可以進(jìn)開發(fā)間接費(fèi)嗎

業(yè)務(wù)招待費(fèi)可以進(jìn)開發(fā)間接費(fèi)嗎,關(guān)于這個(gè)問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。業(yè)務(wù)招待費(fèi)可以進(jìn)開發(fā)間接費(fèi)嗎?答:業(yè)務(wù)招待