-

合同履約成本屬于收入準則新增的會計科目,用來核算企業為履行當前或預期取得的合同所發生的、不屬于其他企業會計準則規范范圍且按照收入準則應當確認為一項資產的成本。

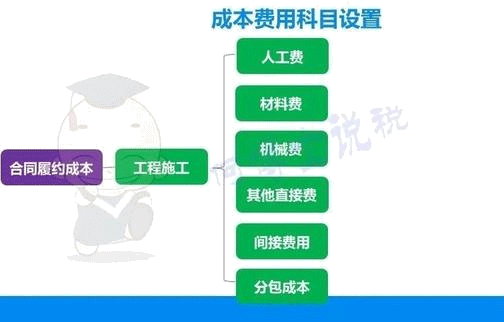

它大體上類似于原準則體系下的「工程施工」和「勞務成本」科目,通常下設「服務成本」「工程施工」等明細科目,同時按合同進行輔助核算。

具體到建筑企業,其明細科目設置體系可用下圖表示:

「合同履約成本」一級科目下面不再設置「合同毛利」或類似科目。建筑業的同事們都知道,根據建造合同準則的規定,「工程施工」科目下設「合同成本」和「合同毛利」兩個二級明細科目,前者用來核算工程項目實際發生的成本,后者用來核算工程項目實現的累計毛利或虧損,工程竣工結算以后的最終結果是:「工程施工—合同成本」+「工程施工—合同毛利」=「工程結算」,相應科目對沖至零。

新收入準則不再用成本科目單獨反映施工過程中的毛利或虧損,資產負債表日,根據履約進度計算出本期應確認的主營業務收入和主營業務成本,合同毛利是通過利潤表的營業利潤項目來反映,核算過程比較直觀簡潔。

例 某工程項目合同含稅價10900萬元,2020年1月1日開工,項目預計總成本9000萬元,截至2020年12月31日,累計發生成本1800萬元,按年確認收入,采用成本法確認履約進度(完工進度)。

本例中,截止到2020年資產負債表日履約進度為:1800÷9000=20%,應確認收入為10900÷1.09×20%=2000萬元,應確認成本為9000×20%=1800萬元。

1、如果按照建造合同準則

借:工程施工—合同成本—人工費等 1800萬元

貸:銀行存款等 1800萬元

借:主營業務成本 1800萬元

工程施工—合同毛利 200萬元

貸:主營業務收入 2000萬元

2、如果按照新收入準則

借:合同履約成本—工程施工—人工費等 1800萬元

貸:銀行存款等 1800萬元

借:合同結算—收入結轉 2000萬元

貸:主營業務收入 2000萬元

借:主營業務成本 1800萬元

貸:合同履約成本—工程施工—人工費等 1800萬元

比較以上兩個核算流程,可以清晰的看出,新收入準則下合同履約成本逐期轉入利潤表,因而就沒有在其下設置「合同毛利」明細科目的必要。

履約進度的確定對收入和成本的確認至關重要,新收入準則把履約進度的確定方法分成兩大類,一是產出法,二是投入法。對建筑企業而言,投入法中的成本法(即累計實際發生的成本占預計總成本的比例)可能是最恰當的,因為這種方法能夠保證當期成本正好與當期實際成本相一致(例中的1800萬元),從而可以減少所得稅匯算清繳的納稅調整工作量。

如果按照其他方法確認履約進度,以上例為例,比如按照產出法(業主計量占總收入的比例)計算的完工進度為25%,則當期收入為10900÷1.09×25%=2500萬元,當期成本為9000×25%=2250萬元,這個2250萬元與實際發生的1800萬元成本之間存在差異,稅務機關認可的可能性不大。

報表列示方面,只要按照成本法確定履約進度,「合同履約成本」期末余額應為零,如此則不存在報表列示問題,這一點也與建造合同準則的情況不同。

- 上一篇:如何在工商網上查詢公司章程

- 下一篇:權益乘數計算公式(什么是權益乘數?)

-

商品房買賣合同

商品房買賣合同是什么商品房買賣合同是指房地產開發企業將尚未建成或者已經竣工的房屋向社會銷售,轉移房屋所有權于買受人,買受人支付價款的合同。其中,商品房的認購、訂購、預

-

賣設備與安裝設備能分開簽合同嗎

賣設備與安裝設備能分開簽合同嗎,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。賣設備也負責安裝那不管是否分開核算都屬于混合銷售行為,安裝費應計入增

-

合同未約定專票可以用普票嗎

合同未約定專票可以用普票嗎,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。可以用普票,普通增值稅發票需要參照購銷合同內容。具備購買單位、銷售單位、

-

根據合同預收的貨款是資產嗎

根據合同預收的貨款是資產嗎,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:當然不是,是屬于負債。一、按購銷合同約定,預收的銷售款是屬于負債,因

-

解除勞動合同經濟補償金的標準是什么

解除勞動合同經濟補償金的標準是什么,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。依據為《勞動合同法》第四十八條:用人單位違反本法規定解除或者終止

-

財產租賃合同印花稅會計分錄怎么寫

財產租賃合同印花稅會計分錄怎么寫,關于印花稅的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。借:管理費用(印花稅)貸:銀行存款、庫存現金等。1。應按

-

違約合同金營業外收入記哪個科目

違約合同金營業外收入記哪個科目,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。違約合同金營業外收入記哪個科目?答:如果是與業務相關的違約金應計入銷售收入

-

法律咨詢委托合同稅率怎么算

法律咨詢委托合同稅率怎么算,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。法律咨詢委托合同稅率怎么算?據我國《印花稅暫行條例》規定,印花稅的納稅義務人,應

-

軟件合同能按硬件來開票嗎

軟件合同能按硬件來開票嗎,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。軟件合同能按硬件來開票嗎?看合同怎么約定的。如果標的分別明確了硬件和軟件的價

-

供水公司與用戶簽訂的供水合同,是不是需要繳納印花稅

供水公司與用戶簽訂的供水合同,是不是需要繳納印花稅,關于這個問題,一直是大家所關注的內容,對于不需要繳納印花稅的情況自然是免除了的,但有需要繳納印花稅,則需要根據會計法有關