-

職工教育經費稅前扣除規定

一、職工教育經費的范圍

根據《關于企業職工教育經費提取與使用管理的意見》(財建〔2006〕317號)第三條第五款的規定,企業職工教育培訓經費列支范圍包括:

1.上崗和轉崗培訓;

2.各類崗位適應性培訓;

3.崗位培訓、職業技術等級培訓、高技能人才培訓;

4.專業技術人員繼續教育;

5.特種作業人員培訓;

6.企業組織的職工外送培訓的經費支出;

7.職工參加的職業技能鑒定、職業資格認證等經費支出;

8.購置教學設備與設施;

9.職工崗位自學成才獎勵費用;

10.職工教育培訓管理費用;

11.有關職工教育的其他開支。

二、企業所得稅稅前扣除規定

1 一般規定

01 稅前扣除標準

根據《財政部 國家稅務總局關于企業職工教育經費稅前扣除政策的通知》(財稅〔2018〕51號)規定,自2018年1月1日起,企業發生的職工教育經費支出,不超過工資薪金總額8%的部分,準予在計算企業所得稅應納稅所得額時扣除;超過部分,準予在以后納稅年度結轉扣除。

02 扣除基數如何確定

職工教育經費的計算基數為企業發生的合理的工資薪金支出。“合理工資薪金”是指企業按照股東大會、董事會、薪酬委員會或相關管理機構制訂的工資薪金制度規定實際發放給員工的工資薪金總和。不包括企業的職工福利費、職工教育經費、工會經費以及養老保險費、醫療保險費、失業保險費、工傷保險費、生育保險費等社會保險費和住房公積金。

屬于國有性質的企業,其工資薪金,不得超過政府有關部門給予的限定數額;超過部分,不得計入企業工資薪金總額,也不得在計算企業應納稅所得額時扣除。同樣的,企業已計提但未發生的職工教育經費也不能在稅前扣除。

文件依據:《國家稅務總局關于企業工資薪金及職工福利費扣除問題的通知》(國稅函〔2009〕3號)

2 特殊規定

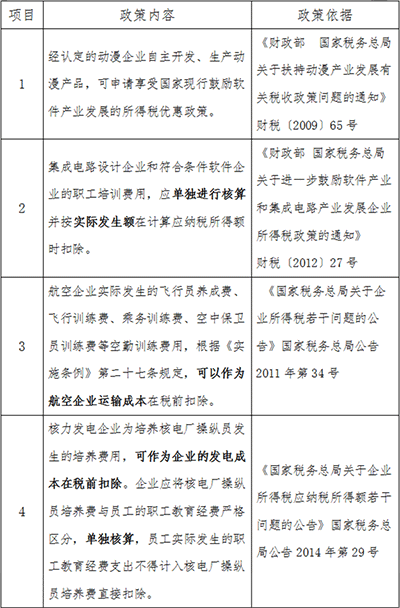

對于特定行業,職工培訓費用可以全額在企業所得稅稅前扣除,具體情形匯總如下:

3 稅前扣除注意事項

01 職工教育經費與職工培訓費應準確劃分

軟件和集成電路企業的職工培訓費、核電企業的操縱員培訓費、航空企業的空勤培訓費需單獨核算,據實在稅前扣除,不可把限額扣除的職工教育經費計入職工培訓費全額扣除。軟件生產企業應準確劃分職工教育經費中的職工培訓費支出,對于不能準確劃分的,以及準確劃分后職工教育經費中扣除職工培訓費用的余額,一律按照《中華人民共和國企業所得稅法實施條例》第四十二條規定的比例扣除。

02 企業職工發生的學歷學位教育學費不得作為職工教育經費稅前扣除

根據《關于企業職工教育經費提取與使用管理的意見》(財建〔2006〕317號)第三條第九款的規定,企業職工參加社會上的學歷教育以及個人為取得學位而參加的在職教育,所需費用應由個人承擔,不能擠占企業的職工教育培訓經費。

三、個體戶、個人獨資企業和合伙企業

根據《財政部 國家稅務總局關于調整個體工商戶、個人獨資企業和合伙企業個人所得稅稅前扣除標準有關問題的通知》(財稅〔2008〕65號)第三條規定,個體工商戶、個人獨資企業和合伙企業撥繳的職工教育經費支出在工資薪金總額2.5%的標準內據實扣除。

-

報廢超過保質期產品能否稅前扣除

而針對這種情況,一些公司常常會采取促銷活動,吸引消費者購買新產品,從而更新或替代其舊產品。而舊產品一般都會被回收或處置掉,這就涉及到一個問題——報廢超過保質期產品能否稅

-

業務招待費的稅前扣除標準是什么

首先,需要明確的是,業務招待費指的是因為商務往來而產生的餐費、交通費、住宿費以及其他和招待有關的費用,但是需要注意的是,這些費用的合理性、真實性是需要企業進行證明的。

-

發票可作稅前扣除的憑證嗎

發票可作稅前扣除的憑證嗎,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。企業在境內發生的支出項目屬于增值稅應稅項目的,對方為已辦理稅務登記的增值稅

-

試用期人員的工資能稅前扣除么

試用期人員的工資能稅前扣除么,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。試用期期間需要繳納個人所得稅。試用期和正式的員工計稅辦法都是一樣的。我

-

計提的壞賬可以稅前扣除嗎

計提的壞賬可以稅前扣除嗎,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。《企業所得稅法》第十條在計算應納稅所得額時,下列支出不得扣除:(七)未

-

企業給員工的通訊費怎么稅前扣除呢

企業給員工的通訊費怎么稅前扣除呢,關于稅前扣除的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。企業為職工提供的通訊待遇,已經實行貨幣化改革的,按月按

-

預計負債的營業外支出可以在稅前扣除嗎

預計負債的營業外支出可以在稅前扣除嗎,關于稅前扣除的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。借:營業外支出貸:預計負債營業外支出期末納稅調增,

-

理財公司支付個人利息能稅前扣除嗎

理財公司支付個人利息能稅前扣除嗎,關于稅前扣除的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。理財公司支付個人利息能稅前扣除嗎?企業向個人借款

-

工會經費稅前扣除標準

工會經費稅前扣除標準是怎么規定的?工會經費一般有兩種形式,一是企業工會,二是當地工會經費。這是大家最常見的,當然除此之外還有很多種,像是一些事業單位等,都會設立工會。相

-

利息支出稅前扣除標準

利息支出稅前扣除標準是什么樣?大家都知道符合條件的利息支出才可以稅前扣除,可以扣除的利息支出都包含哪些呢,下面就是詳細的介紹。利息支出稅前扣除標準是什么?