-

2022-01-03

比較好的報(bào)考注會(huì)考試機(jī)構(gòu)

比較好的報(bào)考注會(huì)考試機(jī)構(gòu)�����,正保會(huì)計(jì)網(wǎng)校cpa網(wǎng)課很多人推薦��。注會(huì) 經(jīng)濟(jì)法 預(yù)習(xí)輔導(dǎo):第三章節(jié)(7)第二節(jié) 中外合資經(jīng)營(yíng)企業(yè)一�、中外合資經(jīng)營(yíng)企業(yè)的協(xié)議��、合同和章程1����、合營(yíng)企業(yè)協(xié)議與合營(yíng)企

-

2022-01-03

cpa基礎(chǔ)輔導(dǎo)考試

cpa基礎(chǔ)輔導(dǎo)考試���,注會(huì)網(wǎng)校一般是選擇正保會(huì)計(jì)網(wǎng)校����。注會(huì)考試《會(huì)計(jì)》第五章:固定資產(chǎn)處置會(huì)計(jì)處理固定資產(chǎn)處置會(huì)計(jì)處理固定資產(chǎn)的賬面價(jià)值是固定資產(chǎn)成本扣減累計(jì)折舊和固定資產(chǎn)減值準(zhǔn)

-

2022-01-03

注會(huì)考試培訓(xùn)報(bào)名

注會(huì)考試培訓(xùn)報(bào)名�,報(bào)班學(xué)習(xí)注會(huì)效果比較好。戰(zhàn)略與風(fēng)險(xiǎn)管理輔導(dǎo):戰(zhàn)略的內(nèi)部因素(2)二、核心競(jìng)爭(zhēng)力的辨別【熟悉】存在三種識(shí)別企業(yè)競(jìng)爭(zhēng)力的方法:功能分析����、資源分析和過程系統(tǒng)分析���。(一

-

2022-01-03

好的注會(huì)學(xué)校

好的注會(huì)學(xué)校��,cpa培訓(xùn)課程首選正保會(huì)計(jì)網(wǎng)校。注會(huì) 審計(jì) 預(yù)習(xí)輔導(dǎo):第五章(8)四���、評(píng)估服務(wù)(一)對(duì)獨(dú)立性不產(chǎn)生不利影響的評(píng)估業(yè)務(wù)如果審計(jì)客戶要求會(huì)計(jì)師事務(wù)所提供評(píng)估服務(wù),以幫助其履行

-

2022-01-03

河南省安陽(yáng)市注冊(cè)會(huì)計(jì)師培訓(xùn)輔導(dǎo)機(jī)構(gòu)

河南省安陽(yáng)市注冊(cè)會(huì)計(jì)師培訓(xùn)輔導(dǎo)機(jī)構(gòu),正保的注會(huì)老師講解很詳細(xì)�����,零基礎(chǔ)也能聽懂。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):設(shè)定受益計(jì)劃設(shè)定受益計(jì)劃(提供設(shè)定受益計(jì)劃)設(shè)定受益計(jì)劃是指除設(shè)定提存計(jì)劃

-

2022-01-03

注會(huì)培訓(xùn)學(xué)校收費(fèi)

注會(huì)培訓(xùn)學(xué)校收費(fèi)�����,注會(huì)網(wǎng)上培訓(xùn)首選正保會(huì)計(jì)網(wǎng)校��。公司戰(zhàn)略與風(fēng)險(xiǎn)管理輔導(dǎo):第五章(3)2.產(chǎn)品/品牌事業(yè)部制結(jié)構(gòu)產(chǎn)品型事業(yè)部制結(jié)構(gòu)適用于具有若干生產(chǎn)線的企業(yè)����。產(chǎn)品事業(yè)部制結(jié)構(gòu)是以企業(yè)

-

2022-01-03

注冊(cè)會(huì)計(jì)師課程報(bào)名

注冊(cè)會(huì)計(jì)師課程報(bào)名���,注會(huì)培訓(xùn)機(jī)構(gòu)要選靠譜的品牌�。注會(huì) 審計(jì) 輔導(dǎo)講義:第六章(1)第一節(jié) 基本要求一、獨(dú)立性的概念框架(一)識(shí)別對(duì)獨(dú)立性的不利影響(二)評(píng)價(jià)不利影響的嚴(yán)重程度(三)必要時(shí)

-

2022-01-03

山東省臨沂市有好的注會(huì)培訓(xùn)

山東省臨沂市有好的注會(huì)培訓(xùn)���,注冊(cè)會(huì)計(jì)師網(wǎng)課平臺(tái)有很多����。財(cái)務(wù)成本管理 章節(jié)輔導(dǎo):第五章(4)2、債券價(jià)值與到期時(shí)間(假定必要報(bào)酬率一直保持到到期日不變)典型債券與平息債券1���、實(shí)際情況:

-

2022-01-03

注會(huì)培訓(xùn)上海

注會(huì)培訓(xùn)上海,報(bào)培訓(xùn)班一定要多試聽?zhēng)准摇W?huì)考試《經(jīng)濟(jì)法》第三章:擔(dān)保物權(quán)擔(dān)保物權(quán)(一)擔(dān)保物權(quán)的概念以擔(dān)保債權(quán)實(shí)現(xiàn)為目的的物權(quán)��,為擔(dān)保物權(quán)����。擔(dān)保物權(quán)人在債務(wù)人不履行到期債務(wù)或

-

2022-01-03

注會(huì)培訓(xùn)好的app

注會(huì)培訓(xùn)好的app,注會(huì)培訓(xùn)一般是選擇網(wǎng)校。公司戰(zhàn)略與風(fēng)險(xiǎn)管理輔導(dǎo):第二章(8)四、五力模型的局限性【了解】波特五力模型在分析企業(yè)面臨的外部環(huán)境之時(shí)是有效的,但它也存在著如下的局限

-

2022-01-03

趙玉寶零基礎(chǔ)班注會(huì)cpa

趙玉寶零基礎(chǔ)班注會(huì)cpa,趙玉寶老師在正保會(huì)計(jì)網(wǎng)校講課��,正保的注會(huì)網(wǎng)課口碑很好�����。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》:國(guó)際化行為的動(dòng)因注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第三章知識(shí)點(diǎn)國(guó)

-

2022-01-03

注會(huì)網(wǎng)絡(luò)教程

注會(huì)網(wǎng)絡(luò)教程�����,在正保聽注冊(cè)會(huì)計(jì)師網(wǎng)課很不錯(cuò)。注冊(cè)會(huì)計(jì)師考試 財(cái)務(wù)成本管理 章節(jié)精選:第八章(7)(三)模型參數(shù)的估計(jì)從公式中可以看出,布萊克―斯科爾斯模型有五個(gè)影響因素:S0���、X、rc、

-

2022-01-03

注會(huì)手機(jī)聽課

注會(huì)手機(jī)聽課,報(bào)一個(gè)注會(huì)網(wǎng)課可以合理安排自己的學(xué)習(xí)時(shí)間����。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):提供勞務(wù)的交易結(jié)果能夠/不能可靠估計(jì)提供勞務(wù)的交易結(jié)果能夠/不能可靠估計(jì)一���、提供勞務(wù)的交易結(jié)果能

-

2022-01-03

cpa輔導(dǎo)報(bào)名

cpa輔導(dǎo)報(bào)名�,注冊(cè)會(huì)計(jì)師學(xué)習(xí)建議報(bào)網(wǎng)課學(xué)習(xí)����。注會(huì) 經(jīng)濟(jì)法 預(yù)習(xí)資料:第四章(9)(三)監(jiān)事會(huì)l����、監(jiān)事會(huì)的組成(1)有限責(zé)任公司設(shè)立監(jiān)事會(huì)的,其成員不得少于3人����。股東人數(shù)較少或者規(guī)模較小的

-

2022-01-03

注冊(cè)會(huì)計(jì)師電子課程

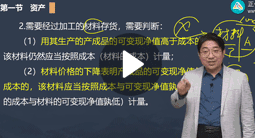

注冊(cè)會(huì)計(jì)師電子課程��,網(wǎng)上學(xué)習(xí)注會(huì)是比較主流的方式。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》固定資產(chǎn)折舊固定資產(chǎn)折舊一��、影響固定資產(chǎn)折舊的因素(提供固定資產(chǎn))1.固定資產(chǎn)原價(jià)2.預(yù)計(jì)凈殘值3.固定資產(chǎn)減值準(zhǔn)

-

2022-01-03

梅州cpa面授培訓(xùn)班

梅州cpa面授培訓(xùn)班���,最好是選擇正保會(huì)計(jì)網(wǎng)校的cpa課程��。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn)提供勞務(wù)的交易結(jié)果能夠可靠估計(jì)提供勞務(wù)的交易結(jié)果能夠可靠估計(jì)應(yīng)當(dāng)采用完工百分比法確認(rèn)收入����。(提供勞務(wù)

-

2022-01-03

cpa輔導(dǎo)網(wǎng)校

cpa輔導(dǎo)網(wǎng)校�,正保注冊(cè)會(huì)計(jì)師網(wǎng)課師資很強(qiáng)。注會(huì) 審計(jì) 輔導(dǎo)講義:第七章(3)三��、審計(jì)工作前提(一)審計(jì)工作前提管理層和治理層(如適用)已認(rèn)可并理解其應(yīng)當(dāng)承擔(dān)的責(zé)任,構(gòu)成注冊(cè)會(huì)計(jì)師按照審

-

2022-01-03

cpa郭建華基礎(chǔ)班

cpa郭建華基礎(chǔ)班���,郭建華老師基礎(chǔ)班在正保會(huì)計(jì)網(wǎng)校可以聽到�。注會(huì)考試 會(huì)計(jì) 輔導(dǎo):第二十二章考點(diǎn)(1)一�����、會(huì)計(jì)政策變更(★)(一)會(huì)計(jì)政策及其變更的概念1.會(huì)計(jì)政策,是指企業(yè)在會(huì)計(jì)確認(rèn)��、計(jì)

-

2022-01-03

自貢注會(huì)培訓(xùn)

自貢注會(huì)培訓(xùn)���,正保的注會(huì)網(wǎng)課通過率是比較高的�。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》資產(chǎn)組減值測(cè)試資產(chǎn)組減值測(cè)試一�、資產(chǎn)組的可收回金額(提供資產(chǎn)組減值測(cè)試)應(yīng)當(dāng)按照該資產(chǎn)組的公允價(jià)值減去處置費(fèi)用后

-

2022-01-03

注會(huì)培訓(xùn)比較好的機(jī)構(gòu)

注會(huì)培訓(xùn)比較好的機(jī)構(gòu),注會(huì)培訓(xùn)選擇網(wǎng)課的比較多���。公司戰(zhàn)略與風(fēng)險(xiǎn)管理輔導(dǎo):第二章(9)第三節(jié) 經(jīng)營(yíng)環(huán)境與競(jìng)爭(zhēng)優(yōu)勢(shì)環(huán)境分析經(jīng)營(yíng)環(huán)境又稱為任務(wù)環(huán)境,主要是指影響企業(yè)獲取必要資源或確保經(jīng)

-

2022-01-03

注冊(cè)會(huì)計(jì)師學(xué)校沈陽(yáng)地區(qū)

注冊(cè)會(huì)計(jì)師學(xué)校沈陽(yáng)地區(qū)�����,在正保會(huì)計(jì)網(wǎng)校聽課的效果很好�。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》第二章:編制管理用報(bào)表的問題編制管理用報(bào)表需要明確的兩個(gè)問題(1)要明確企業(yè)從事的是什么業(yè)務(wù)企業(yè)

-

2022-01-03

cpa考試輔導(dǎo)學(xué)校

cpa考試輔導(dǎo)學(xué)校,注會(huì)網(wǎng)課一般都是隨報(bào)隨學(xué)��。注會(huì)《會(huì)計(jì)》預(yù)習(xí)輔導(dǎo):會(huì)計(jì)政策(三)二���、會(huì)計(jì)估計(jì)變更 (★)1.會(huì)計(jì)估計(jì)是指��,企業(yè)對(duì)其結(jié)果不確定的交易或事項(xiàng)以最近可利用的信息為基礎(chǔ)所作的

-

2022-01-03

注冊(cè)會(huì)計(jì)師培訓(xùn)資格

注冊(cè)會(huì)計(jì)師培訓(xùn)資格���,可以考慮網(wǎng)校的線上注會(huì)培訓(xùn)�。公司戰(zhàn)略與風(fēng)險(xiǎn)管理輔導(dǎo):第三章(9)(四)價(jià)值鏈中資源的分解與描述價(jià)值鏈不僅僅是機(jī)器�����、資金與人力資源的集合���。價(jià)值鏈通過組織投入到產(chǎn)

-

2022-01-03

青島注會(huì)考試輔導(dǎo)班

青島注會(huì)考試輔導(dǎo)班�,正保的注會(huì)課程口碑不錯(cuò)���。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第八章:資產(chǎn)組的認(rèn)定資產(chǎn)組的認(rèn)定1.資產(chǎn)組含義是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合���,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨(dú)立于其他

-

2022-01-03

海南注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu)

海南注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu)���,個(gè)人認(rèn)為正保的課程不錯(cuò)����。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》預(yù)習(xí):變動(dòng)成本差異分析的通用模式變動(dòng)成本差異分析的通用模式成本差異=實(shí)際成本-標(biāo)準(zhǔn)成本(提供成本差異分

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰