-

2022-01-02

烏魯木齊市注冊(cè)會(huì)計(jì)師培訓(xùn)

烏魯木齊市注冊(cè)會(huì)計(jì)師培訓(xùn),注冊(cè)會(huì)計(jì)師網(wǎng)校培訓(xùn)正保是首選。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第四章費(fèi)用化的后續(xù)支出費(fèi)用化的后續(xù)支出與固定資產(chǎn)有關(guān)的修理費(fèi)用等后續(xù)支出,不符合固定資產(chǎn)確認(rèn)條件的(

-

2022-01-02

溫州有沒有注冊(cè)會(huì)計(jì)師考試培訓(xùn)

溫州有沒有注冊(cè)會(huì)計(jì)師考試培訓(xùn),正保的注會(huì)師資團(tuán)隊(duì)很強(qiáng)。注冊(cè)會(huì)計(jì)師《稅法》第七章第二節(jié)契稅的稅率及計(jì)稅依據(jù)契稅的稅率及計(jì)稅依據(jù)一、契稅稅率(提供契稅的稅率及計(jì)稅依據(jù))3%-5%的幅度

-

2022-01-02

南京注冊(cè)會(huì)計(jì)師培訓(xùn)點(diǎn)

南京注冊(cè)會(huì)計(jì)師培訓(xùn)點(diǎn),正保cpa培訓(xùn)很多人推薦。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第二章鉆石模型分析鉆石模型分析(提供鉆石模型分析)如果說波特價(jià)值鏈?zhǔn)欠治銎髽I(yè)內(nèi)部活動(dòng)的微觀分析工具

-

2022-01-02

注會(huì)課程網(wǎng)上有沒有

注會(huì)課程網(wǎng)上有沒有,注冊(cè)會(huì)計(jì)師網(wǎng)課平臺(tái)有很多。注冊(cè)會(huì)計(jì)師《稅法》第九章第二節(jié)處置資產(chǎn)收入的確認(rèn)處置資產(chǎn)收入的確認(rèn)1、內(nèi)部處置資產(chǎn)(提供企業(yè)所得稅處置資產(chǎn)收入的確認(rèn))所有權(quán)在形式

-

2022-01-02

佳木斯有沒有注會(huì)培訓(xùn)的地方

佳木斯有沒有注會(huì)培訓(xùn)的地方,注會(huì)報(bào)一個(gè)培訓(xùn)班效果還是不錯(cuò)的。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第七章金融資產(chǎn)的概念及種類金融資產(chǎn)的概念及種類一、金融資產(chǎn)的概念(提供金融資產(chǎn))金融資產(chǎn)主要包括庫

-

2022-01-02

cpa會(huì)計(jì)基礎(chǔ)誰講的好

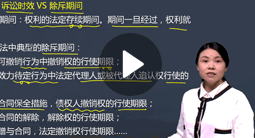

cpa會(huì)計(jì)基礎(chǔ)誰講的好,很多機(jī)構(gòu)相當(dāng)不錯(cuò)的。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》訴訟時(shí)效中止VS訴訟時(shí)效中斷訴訟時(shí)效的中止概念:在訴訟時(shí)效期間的最后6個(gè)月,因不可抗力或者其他障礙不能行使請(qǐng)求權(quán)的,

-

2022-01-02

注冊(cè)會(huì)計(jì)師的會(huì)計(jì)課程哪個(gè)網(wǎng)校的老師好

注冊(cè)會(huì)計(jì)師的會(huì)計(jì)課程哪個(gè)網(wǎng)校的老師好,跟著名師學(xué)習(xí)很節(jié)約時(shí)間。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》第八章破產(chǎn)原因破產(chǎn)原因企業(yè)法人破產(chǎn)原因是不能清償?shù)狡趥鶆?wù),并且資產(chǎn)不足以清償全部債務(wù)或者明顯

-

2022-01-02

石家莊注會(huì)考試培訓(xùn)班

石家莊注會(huì)考試培訓(xùn)班,選擇cpa培訓(xùn)要找到適合自己的課程。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第二章波特的五種競(jìng)爭(zhēng)力分析波特的五種競(jìng)爭(zhēng)力分析1、潛在進(jìn)入者的進(jìn)入威脅(提供波特的五種競(jìng)

-

2022-01-02

注冊(cè)會(huì)計(jì)師會(huì)計(jì)課件誰講的好

注冊(cè)會(huì)計(jì)師會(huì)計(jì)課件誰講的好,郭建華老師不錯(cuò),正保有針對(duì)不同人群的注冊(cè)會(huì)計(jì)師班型。注冊(cè)會(huì)計(jì)師《稅法》知識(shí)點(diǎn):房產(chǎn)稅稅收優(yōu)惠1.國(guó)家機(jī)關(guān)、人民團(tuán)體、軍隊(duì)自用的房產(chǎn),上述免稅單位的出

-

2022-01-02

正保注會(huì)誰講得好

正保注會(huì)誰講得好,網(wǎng)上在線學(xué)習(xí)時(shí)間靈活,并且有很多名師。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考前重點(diǎn)及沖刺題:會(huì)計(jì)政策變更會(huì)計(jì)政策變更1.會(huì)計(jì)政策變更指企業(yè)對(duì)相同的交易或者事項(xiàng)由原來采用的會(huì)計(jì)政

-

2022-01-02

為啥要報(bào)注會(huì)網(wǎng)校

為啥要報(bào)注會(huì)網(wǎng)校,正保注會(huì)培訓(xùn)很知名。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第四章組織結(jié)構(gòu)的構(gòu)成要素組織結(jié)構(gòu)的構(gòu)成要素組織結(jié)構(gòu)是組織為實(shí)現(xiàn)共同目標(biāo)而進(jìn)行的各種分工和協(xié)調(diào)的系統(tǒng)(提供

-

2022-01-02

cpa松江培訓(xùn)

cpa松江培訓(xùn),正保注會(huì)師資很強(qiáng)。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第三章內(nèi)部發(fā)展戰(zhàn)略的應(yīng)用條件內(nèi)部發(fā)展戰(zhàn)略的應(yīng)用條件(1)(提供內(nèi)部發(fā)展戰(zhàn)略)產(chǎn)業(yè)處于不均衡狀況,結(jié)構(gòu)性障礙還沒有完全

-

2022-01-02

昆明都有哪些注冊(cè)會(huì)計(jì)師考前培訓(xùn)班

昆明都有哪些注冊(cè)會(huì)計(jì)師考前培訓(xùn)班,注會(huì)培訓(xùn)網(wǎng)校首選正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《稅法》第九章第二節(jié)工資、薪金支出扣除及其標(biāo)準(zhǔn)工資、薪金支出扣除及其標(biāo)準(zhǔn)1、工資、薪金支出(提供工資、

-

2022-01-02

注會(huì)考試網(wǎng)校哪家好些

注會(huì)考試網(wǎng)校哪家好些,選擇培訓(xùn)機(jī)構(gòu),看自己喜歡哪個(gè)老師的講解風(fēng)格。注冊(cè)會(huì)計(jì)師《審計(jì)》預(yù)習(xí)知識(shí)點(diǎn):明顯微小錯(cuò)報(bào)的臨界值和錯(cuò)報(bào)明顯微小錯(cuò)報(bào)的臨界值和錯(cuò)報(bào)一、明顯微小錯(cuò)報(bào)的臨界值明

-

2022-01-02

注會(huì)課程什么時(shí)候開始

注會(huì)課程什么時(shí)候開始,當(dāng)年考試結(jié)束后就可以學(xué)習(xí)第二年的課程了,一般考注會(huì)都推薦報(bào)班學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第三章留置權(quán)留置權(quán)(提供留置權(quán))留置權(quán)是指?jìng)鶆?wù)人不履行到

-

2022-01-02

德陽沒有注會(huì)培訓(xùn)班

德陽沒有注會(huì)培訓(xùn)班,一般是報(bào)注會(huì)網(wǎng)絡(luò)課程來學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《稅法》第三章消費(fèi)稅從價(jià)計(jì)征的計(jì)稅依據(jù)消費(fèi)稅從價(jià)計(jì)征的計(jì)稅依據(jù)(提供消費(fèi)稅從價(jià)計(jì)征的計(jì)稅依據(jù))實(shí)行從價(jià)定率辦法征稅的應(yīng)

-

2022-01-02

昆明有沒有注會(huì)培訓(xùn)

昆明有沒有注會(huì)培訓(xùn),注會(huì)在線課程推薦正保。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第六章采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn)一、采用公允價(jià)值模式計(jì)量

-

2022-01-02

注會(huì)各科分別選擇什么網(wǎng)校

注會(huì)各科分別選擇什么網(wǎng)校,學(xué)習(xí)注會(huì)建議報(bào)名網(wǎng)課。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第四章撤銷權(quán)撤銷權(quán)(提供撤銷權(quán))撤銷權(quán)是指?jìng)鶆?wù)人實(shí)施了減少財(cái)產(chǎn)行為,危及債權(quán)人的債權(quán)實(shí)現(xiàn)時(shí),債權(quán)

-

2022-01-02

注會(huì)綜階段誰講得好

注會(huì)綜階段誰講得好,正保的注會(huì)培訓(xùn)班口碑一直很不錯(cuò)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》知識(shí)點(diǎn):固定資產(chǎn)折舊【知識(shí)點(diǎn)】后續(xù)計(jì)量-固定資產(chǎn)折舊一、折舊的概念固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),

-

2022-01-02

注會(huì)各科誰講的得好

注會(huì)各科誰講的得好,參加培訓(xùn)主要是選擇適合自己的機(jī)構(gòu)。注冊(cè)會(huì)計(jì)師大綱-專業(yè)階段考試注冊(cè)會(huì)計(jì)師大綱-專業(yè)階段考試一、總體目標(biāo)注冊(cè)會(huì)計(jì)師全國(guó)統(tǒng)一考試專業(yè)階段考試(以下簡(jiǎn)稱專業(yè)階段考

-

2022-01-02

開封有沒有培訓(xùn)注冊(cè)會(huì)計(jì)師

開封有沒有培訓(xùn)注冊(cè)會(huì)計(jì)師,正保的cpa培訓(xùn)課程很多人推薦。注冊(cè)會(huì)計(jì)師《稅法》第六章城鎮(zhèn)土地使用稅稅收優(yōu)惠城鎮(zhèn)土地使用稅稅收優(yōu)惠一、法定免繳土地使用稅的優(yōu)惠(提供城鎮(zhèn)土地使用稅)1.

-

2022-01-02

考注會(huì)要不要報(bào)網(wǎng)校的班報(bào)什么班

考注會(huì)要不要報(bào)網(wǎng)校的班報(bào)什么班,注會(huì)網(wǎng)課有很多平臺(tái)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第三章不動(dòng)產(chǎn)登記制度不動(dòng)產(chǎn)登記制度(提供不動(dòng)產(chǎn)登記制度)不動(dòng)產(chǎn)權(quán)屬證書與不動(dòng)產(chǎn)登記簿不一致的

-

2022-01-02

cpa會(huì)計(jì)報(bào)什么輔導(dǎo)班

cpa會(huì)計(jì)報(bào)什么輔導(dǎo)班,考注會(huì)大部分都是報(bào)班學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第三章對(duì)質(zhì)物處分的限制對(duì)質(zhì)物處分的限制1、(提供對(duì)質(zhì)物處分的限制)基金份額、股權(quán)出質(zhì)后,不得轉(zhuǎn)讓,

-

2022-01-02

滁州有注會(huì)班么

滁州有注會(huì)班么,注冊(cè)會(huì)計(jì)師備考可以聽聽網(wǎng)課。注冊(cè)會(huì)計(jì)師《稅法》第十章第三節(jié)對(duì)企事業(yè)單位的承包、承租經(jīng)營(yíng)所得應(yīng)納稅額計(jì)算對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得應(yīng)納稅額的計(jì)算一、對(duì)

-

2022-01-02

注會(huì)聽什么課件好

注會(huì)聽什么課件好,可以聽聽正保的注會(huì)課程。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第九章第一節(jié):其他應(yīng)付款其他應(yīng)付款其他應(yīng)付款是指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰