作為存貨核算和管理的低值易耗品,一般劃分為一般工具、專用工具、替換設(shè)備、管理用具、勞動(dòng)保護(hù)用品、其他用具等。

低值易耗品的賬務(wù)處理

為了反映和監(jiān)督低值易耗品的增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目。

低值易耗品可采用一次轉(zhuǎn)銷法或分次攤銷法進(jìn)行核算。

一、購(gòu)入時(shí):

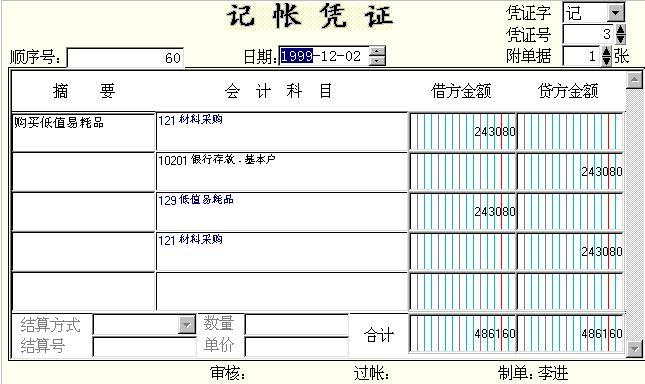

統(tǒng)一先在低值易耗品進(jìn)行歸集,低值易耗品的會(huì)計(jì)分錄如下:

借:低值易耗品

貸:銀行存款

二、領(lǐng)用時(shí):

根據(jù)不同的用途,進(jìn)行合理的分類

1、生產(chǎn)或項(xiàng)目領(lǐng)用使用,則

借:主營(yíng)業(yè)務(wù)成本-**

貸:低值易耗品

2、管理部門或銷售部門使用

借:管理(銷售)費(fèi)用---------***費(fèi)(具體費(fèi)用明細(xì)根據(jù)實(shí)際使用情況確定,如辦公用,則是辦公費(fèi),招待使用則是業(yè)務(wù)招待費(fèi),修理使用則進(jìn)入修理費(fèi)用,具體根據(jù)用途確定)

貸:低值易耗品

三、期末結(jié)存

期末結(jié)存金額,為已購(gòu)入但未使用的低值易耗品金額。