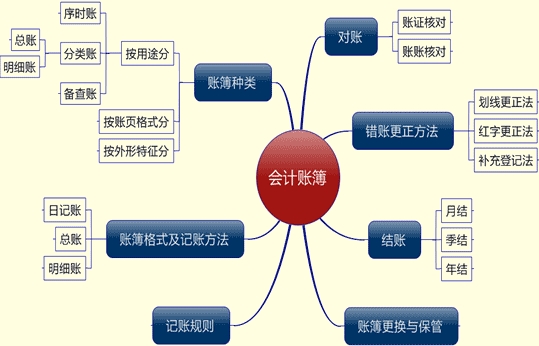

第五章 會計賬簿

第七節 會計賬簿的更換與保管

一、會計賬簿的更換

會計賬簿的更換通常在新會計年度建賬時進行。

總賬、日記賬和多數明細賬應每年更換一次。在更換新賬時,應將各賬戶的余額結轉到新賬簿第一行的余額欄內,并注明方向,同時在摘要欄內注明“上年結轉”字樣。

有些財產物資明細賬和債權債務明細賬由于材料品種、規格和往來單位較多,更換新賬,重抄一遍的工作量較大,因此,可以不必每年更換一次。對于部分變動較小的明細賬,如固定資產卡片及備查簿可以連續使用,不必每年更換。

新舊賬簿有關賬戶之間的結轉余額,無須編制記賬憑證。

二、會計賬簿的保管

各種賬簿與會計憑證、會計報表一樣,必須按照國家統一的會計制度的規定妥善保管,做到既安全完整,又在需要時方便查找。

年度終了,各種賬戶在結轉下年、建立新賬后,一般都要把舊賬送交總賬會計集中統一管理。會計賬簿暫由本單位財務會計部門保管1年,期滿之后,由財務會計部門編造清冊移交本單位的檔案部門保管。

【本章知識結構導圖】

【本章知識結構導圖】