第十章 主要經(jīng)濟(jì)業(yè)務(wù)事項賬務(wù)處理

第四節(jié) 資本的增減

投資者的出資方式可以分為貨幣資金、實(shí)物資產(chǎn)(如固定資產(chǎn)、原材料等)、無形資產(chǎn)(如專利權(quán)、商標(biāo)權(quán)、非專利技術(shù)等)三類。

一、賬戶設(shè)置

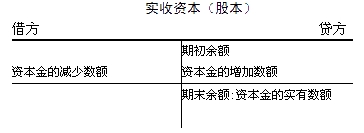

1.“實(shí)收資本”賬戶

“實(shí)收資本”賬戶核算企業(yè)接受投資者投入的實(shí)收資本,該賬戶按照所有者設(shè)置明細(xì)賬,進(jìn)行明細(xì)分類核算。

2.“資本公積”賬戶

“資本公積”賬戶核算企業(yè)收到投資者出資超過其在注冊資本或股本中所占份額的部分,作為資本溢價,在本賬戶核算;直接計入所有者權(quán)益的利得和損失,也通過本賬戶核算。

“資本公積”賬戶期末貸方余額,反映企業(yè)期末的資本公積額。本賬戶應(yīng)當(dāng)分別“資本溢價”、“其他資本公積”進(jìn)行明細(xì)核算。

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

二、接受投資

(一)接受現(xiàn)金資產(chǎn)投資的賬務(wù)處理

借:銀行存款、固定資產(chǎn)、無形資產(chǎn)

貸:實(shí)收資本

資本公積——資本溢價

【例10-42】2009年11月1日,大華有限責(zé)任公司接受和平公司、興隆公司和長江公司三方的出資組建公司,公司的注冊資本為500萬元,三方的出資比例分別為50%、30%、20%。三方的投資款于2009年11月1日全部收到并存入工商銀行,根據(jù)開戶行傳遞來的進(jìn)賬單進(jìn)行會計處理如下:

【正確答案】

借:銀行存款——工行 5 000 000

貸:實(shí)收資本——和平公司 2 500 000

——興隆公司 1 500 000

——長江公司 1 000 000

(二)接受非現(xiàn)金資產(chǎn)投資的賬務(wù)處理

【例10-43】2009年11月1日,大華公司接受江明公司投資,江明公司投資某設(shè)備一臺,該設(shè)備的原賬面價值500 000元,已提折舊10萬元,雙方經(jīng)協(xié)商確認(rèn)該設(shè)備的現(xiàn)有價值為320 000元,有關(guān)設(shè)備的移交手續(xù)已辦妥,該設(shè)備已收到交第一生產(chǎn)車間使用,根據(jù)該設(shè)備的交接單作如下會計處理:

【正確答案】

借:固定資產(chǎn)——某設(shè)備 320 000

貸:實(shí)收資本——江明公司 320 000

【例10-44】2009年11月1日,長江公司因業(yè)務(wù)規(guī)模擴(kuò)大需要,經(jīng)與中遠(yuǎn)公司協(xié)商,中遠(yuǎn)公司同意將一項專利權(quán)投資到長江公司,該專利權(quán)的原賬面金額為800 000元,累計攤銷額200 000元,賬面凈值為600 000元;經(jīng)雙方協(xié)商確認(rèn)該無形資產(chǎn)的現(xiàn)有評估價值為500 000元。根據(jù)長江公司現(xiàn)有的所有者權(quán)益狀況,雙方商定中遠(yuǎn)公司投資的500 000元的專利權(quán),可以享有300 000元的實(shí)收資本,其余部分作為資本公積。有關(guān)專利權(quán)的移交手續(xù)已辦妥,該專利權(quán)已收到并交付使用,根據(jù)該專利權(quán)的交接單作以下賬務(wù)處理:

【正確答案】

借:無形資產(chǎn)——某專利權(quán) 500 000

貸:實(shí)收資本——中遠(yuǎn)公司 300 000

資本公積——資本溢價 200 000

三、實(shí)收資本的減少

【例10-45】沿用【例10-42】的資料,兩年后,經(jīng)批準(zhǔn),和平公司從大華有限責(zé)任公司退出。大華公司按照過去的實(shí)際出資將2 500 000元銀行存款退還給和平公司。不考慮其他因素,大華公司的會計分錄為:

【正確答案】

借:實(shí)收資本——和平公司 2 500 000

貸:銀行存款 2 500 000