-

契稅的納稅義務(wù)人、征稅范圍:

一、契稅的定義:

1、契稅是以在中華人民共和國境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬為征稅對象, 向產(chǎn)權(quán)承受人征收的一種財產(chǎn)稅。

2、《中華人民共和國契稅法》于 2020 年 8 月 11 日第十三屆全國人民代表大會常務(wù)委員會第二十一次會議表決通過,并于 2021 年 9 月 1 日開始施行。

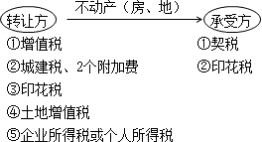

3、納稅人不動產(chǎn)轉(zhuǎn)讓業(yè)務(wù)涉及稅種:

二、納稅義務(wù)人

1、契稅的納稅義務(wù)人,是境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬, 承受的單位和個人。

2、轉(zhuǎn)移土地、房屋權(quán)屬,是指下列行為:

A、土地使用權(quán) 出讓。

B、土地使用權(quán) 轉(zhuǎn)讓,包括出售、贈與、互換, 不包括土地承包經(jīng)營權(quán)和土地經(jīng)營權(quán)的轉(zhuǎn)移。

C、 房屋買賣、贈與、互換。

三、征稅范圍:6 項

征收契稅的土地、房屋權(quán)屬,具體為土地使用權(quán)、房屋所有權(quán)。

1、國有土地使用權(quán)出讓。(出讓方(政府自然資源主管部門)不交土地增值稅,承受方繳納契稅。)

2、國有土地使用權(quán)轉(zhuǎn)讓(出售、贈與、互換方式)。(轉(zhuǎn)讓方應(yīng)交土地增值稅,承受方繳納契稅。)

3、房屋買賣 (轉(zhuǎn)讓方需交土地增值稅,承受方繳納契稅。)

幾種特殊情況視同買賣房屋:

A、以 作價投資(入股)、 償還債務(wù)等應(yīng)交付經(jīng)濟(jì)利益的方式轉(zhuǎn)移土地、房屋權(quán)屬的,參照土地使用權(quán)出讓、出售或房屋 買賣確定契稅適用稅率、計稅依據(jù)等。

B、 以自有房產(chǎn)作股投入本人獨(dú)資經(jīng)營的企業(yè),免納契稅。

C、以 劃轉(zhuǎn)、獎勵等沒有價格的方式轉(zhuǎn)移土地、房屋權(quán)屬的,參照土地使用權(quán)或房屋贈與確定契稅適用稅率、計稅依據(jù)等。稅務(wù)機(jī)關(guān)依法核定計稅價格,應(yīng)參照市場價格,采用房地產(chǎn)價格評估等方法合理確定。

D、買房拆料或翻建新房:買房人應(yīng)首先辦理房屋產(chǎn)權(quán)變更手續(xù),并按買價繳納契稅。

4、房屋贈與

1、房屋的受贈人原則上要按規(guī)定繳納契稅。贈與方需繳納土地增值稅;承受方繳納契稅。

2、區(qū)分贈與和繼承:

A、各種贈與不動產(chǎn)行為都是契稅征稅范圍, 受贈方繳納契稅。

B、繼承要加以區(qū)分:

a、 法定繼承人繼承土地、房屋權(quán)屬, 不征收契稅;

b、《中華人民共和國繼承法》規(guī)定的法定繼承人,包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母。

c、非法定繼承人根據(jù)遺囑承受死者生前的土地、房屋權(quán)屬,屬于贈與行為, 承受方繳納契稅。

5、房屋互換

房屋 等價互換不交契稅。

6、下列情形發(fā)生土地、房屋權(quán)屬轉(zhuǎn)移的,承受方應(yīng)當(dāng)依法繳納契稅:

A、因共有不動產(chǎn)份額變化的。

B、因共有人增加或者減少的。

C、因人民法院、仲裁委員會的生效法律文書或者監(jiān)察機(jī)關(guān)出具的監(jiān)察文書等因素,發(fā)生土地、房屋權(quán)屬轉(zhuǎn)移的。

例1:下列行為中,需要繳納契稅的有(BCD)。

A.等價交換房屋

B.中獎取得房產(chǎn)

C.買房拆料

D.抵債房屋

例2:下列房產(chǎn)轉(zhuǎn)讓的情形中,產(chǎn)權(quán)承受方免予繳納契稅的是(C)。

A.將房產(chǎn)贈與非法定繼承人

B.以獲獎方式承受土地、房屋權(quán)屬

C.以自有房產(chǎn)投資入股本人獨(dú)資經(jīng)營的企業(yè)

D.以償還債務(wù)方式承受土地、房屋權(quán)屬

-

契稅發(fā)票丟失如何補(bǔ)辦?

首先,如果您沒有保存契稅發(fā)票原件或復(fù)印件,就需要到稅務(wù)機(jī)關(guān)進(jìn)行補(bǔ)辦。需要注意的是,在辦理過程中,稅務(wù)機(jī)關(guān)會要求您提供相關(guān)的證明材料,包括購房合同、房產(chǎn)證明、身份證等等,以證

-

房地產(chǎn)開發(fā)企業(yè)契稅會計處理

1、如果土地購入后就進(jìn)行開發(fā)則作為開發(fā)成本處理支付契稅時,借:其他應(yīng)付款--契稅(契稅在承受所有權(quán)屬時一次性繳納,不通過應(yīng)交稅費(fèi)科目核算)貸:銀行存款對于企業(yè)承受房屋權(quán)屬所應(yīng)繳納

-

我國房產(chǎn)契稅征繳范圍

我國房產(chǎn)契稅征繳范圍是怎樣的?在中華人民共和國境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬,承受的單位和個人為契稅的納稅人。房產(chǎn)稅在城市、縣城、建制鎮(zhèn)和工礦區(qū)征收。房產(chǎn)稅由產(chǎn)權(quán)所有人繳

-

契稅計入什么會計科目

契稅計入什么會計科目,數(shù)豆子為大家整理相關(guān)資料。契稅計入什么會計科目企業(yè)取得的房屋可直接使用的,在取得時按應(yīng)納的契稅稅額外負(fù)擔(dān),先記入"固定資產(chǎn)"科目。如果取得的房屋需修建后再

-

增值稅銷項計算時可以抵扣契稅嗎

增值稅銷項計算時可以抵扣契稅嗎,一起來看看數(shù)豆子為大家整理的內(nèi)容。增值稅銷項計算時可以抵扣契稅嗎?契稅計算時包括增值稅一起算上嗎?契稅計算時,不包括增值稅。按照712071。43計

-

營改增后土地出讓金的契稅稅率有多少

營改增后土地出讓金的契稅稅率有多少,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。《契稅暫行條例》第三條契稅稅率為3-5%。契稅的適用稅率,由省、

-

以房抵債如何計算契稅

以房抵債如何計算契稅,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。《中華人民共和國契稅暫行條例》第三條契稅稅率為3%-5%。契稅的適用稅率,由省、

-

母子公司轉(zhuǎn)讓不動產(chǎn)免征契稅嗎

母子公司轉(zhuǎn)讓不動產(chǎn)免征契稅嗎,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。《財政部、國家稅務(wù)總局關(guān)于企業(yè)事業(yè)單位改制重組契稅政策的通知》(財稅

-

銷售不動產(chǎn)差額征稅是否包括契稅

銷售不動產(chǎn)差額征稅是否包括契稅,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與不動產(chǎn)相關(guān)的內(nèi)容,一起來看看。國家稅務(wù)總局公告2016年第14號:一般納稅人轉(zhuǎn)讓其2016年4

-

?支付城市配套費(fèi)的契稅會計分錄

?支付城市配套費(fèi)的契稅會計分錄,其實(shí)關(guān)于城市配套費(fèi)的支出并不是土地出讓收入的一部分,不應(yīng)計入契稅的計稅依據(jù),但也是房地產(chǎn)開發(fā)企業(yè)的發(fā)生費(fèi)用,所以此筆費(fèi)用可以計入開發(fā)成本