企業(yè)資產(chǎn)負(fù)債表解讀(企業(yè)核心報(bào)表)

- 發(fā)表于:2022-11-18 10:08:43

- 分類:會(huì)計(jì)實(shí)務(wù)

-

企業(yè)三大核心報(bào)表:資產(chǎn)負(fù)債表、現(xiàn)金流量表、利潤(rùn)表;本文重點(diǎn)聊資產(chǎn)負(fù)債表,試圖用通俗易懂的描述,使大家都能看懂資產(chǎn)負(fù)債表,為衡量一家公司經(jīng)營(yíng)好壞提供一種有效手段。

資產(chǎn)負(fù)債表示例

一 資產(chǎn)負(fù)債表是什么

初級(jí)選手喜歡看利潤(rùn)表,高手通常先看資產(chǎn)負(fù)債表,通過資產(chǎn)負(fù)債表對(duì)公司健康程度有一個(gè)全局認(rèn)知。資產(chǎn)負(fù)債表的定義:企業(yè)在某一特定日期(如月末、季末、年末)的全部資產(chǎn)、負(fù)債和所有者權(quán)益情況的會(huì)計(jì)報(bào)表,這里有幾個(gè)關(guān)鍵詞,特定日期、資產(chǎn)、負(fù)債、所有者權(quán)益,理清這幾個(gè)關(guān)鍵概念,有助于更好的理解資產(chǎn)負(fù)債表。資產(chǎn)負(fù)債表是企業(yè)經(jīng)營(yíng)活動(dòng)的靜態(tài)體現(xiàn),先普及一個(gè)公式:資產(chǎn) = 負(fù)債 + 所有者權(quán)益,不理解沒關(guān)系,先知道這個(gè)公式,下文會(huì)詳細(xì)講解

二 看資產(chǎn)負(fù)債表的目的

看資產(chǎn)負(fù)債表我們能獲得什么,不能只看一堆數(shù)據(jù),然后對(duì)自己的觀念與決策起不到任何幫助,那看這張報(bào)表將不會(huì)有什么意義。從資產(chǎn)負(fù)債表中我們主要獲得以下信息,來佐證我們的觀點(diǎn)或者證明公司經(jīng)營(yíng)的好壞

- 確認(rèn)公司貨幣資金是否充足,貨幣資金充足的公司抗風(fēng)險(xiǎn)能力更強(qiáng)

- 確認(rèn)公司經(jīng)營(yíng)情況,通過應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、存貨等經(jīng)營(yíng)科目判斷公司經(jīng)營(yíng)能力好壞

- 確認(rèn)公司經(jīng)營(yíng)模式,是輕資產(chǎn)還是重資產(chǎn),通過固定資產(chǎn)、在建工程、商譽(yù)等生產(chǎn)相關(guān)科目,判斷公司是否為生產(chǎn)投入了大量廠房、收購(gòu)了大量資產(chǎn)(別的公司)而消耗了很多資金

通過看資產(chǎn)負(fù)債表主要搞清楚公司的貨幣資金、經(jīng)營(yíng)情況、生產(chǎn)投資情況,從這些角度對(duì)公司有更清晰的認(rèn)知,如果一個(gè)公司賬上沒有現(xiàn)金、經(jīng)營(yíng)中大量存貨賣不出去,又瘋狂收購(gòu)了一些沒有經(jīng)濟(jì)效益的公司,作為投資者你還愿意持有該公司的股票嗎。這些目標(biāo)的確認(rèn)過程中,存在很多細(xì)節(jié),將在后文資產(chǎn)負(fù)債表的構(gòu)成中詳細(xì)解讀。

三 資產(chǎn)負(fù)債表的構(gòu)成

資產(chǎn)負(fù)債表由三部分構(gòu)成

- 資產(chǎn):企業(yè)在某一特定日期所擁有或控制的、能給企業(yè)帶來經(jīng)濟(jì)利益的資源。

- 負(fù)債:企業(yè)在某一特定日期所承擔(dān)的、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù)。

- 所有者權(quán)益:資產(chǎn)扣除負(fù)債后的剩余權(quán)益,反映企業(yè)在某一特定日期股東(投資者)擁有的凈資產(chǎn)的總額。

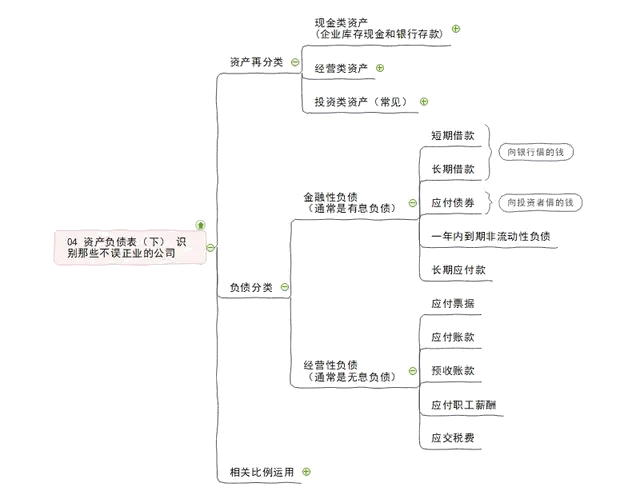

資產(chǎn)進(jìn)行細(xì)致拆分,可分為流動(dòng)資產(chǎn)與非流動(dòng)資產(chǎn)。流程資產(chǎn)指可以在短期內(nèi)變現(xiàn),當(dāng)企業(yè)遇到危機(jī)時(shí)可快速變現(xiàn)的類貨幣資金,如企業(yè)賬上的現(xiàn)金、股票、短期投資、銀行存款等都屬于企業(yè)流動(dòng)資產(chǎn),這些資產(chǎn)是企業(yè)的堅(jiān)實(shí)后盾,當(dāng)危機(jī)來臨時(shí)可快速變現(xiàn)抵抗風(fēng)險(xiǎn)。常見的流動(dòng)資產(chǎn)有貨幣資金、交易性金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付款項(xiàng)、應(yīng)收利息、應(yīng)收股利、其他應(yīng)收款、存貨和一年內(nèi)到期的非流動(dòng)資產(chǎn)。

非流動(dòng)資產(chǎn)指短期難以變現(xiàn)的資產(chǎn),通常需要很長(zhǎng)的時(shí)間周期才能兌換現(xiàn)金或支票。常見的非流動(dòng)資產(chǎn)有固定資產(chǎn)、在建工程、工程物資、固定資產(chǎn)清理、無形資產(chǎn)、長(zhǎng)期股權(quán)投資、長(zhǎng)期待攤費(fèi)用以及其他非流動(dòng)資產(chǎn)等,非流動(dòng)資產(chǎn)對(duì)企業(yè)抗風(fēng)險(xiǎn)能力的提高有一定的局限性,非流動(dòng)資產(chǎn)高往往也是大家口中常說的重資產(chǎn)行業(yè),如房地產(chǎn),傳統(tǒng)制造業(yè),需要投資大量的廠房,購(gòu)買數(shù)億資金的設(shè)備,占用資金但很難變現(xiàn),也是大家口中的家大業(yè)大。

負(fù)債細(xì)則可分為流動(dòng)負(fù)債(短期負(fù)債)與非流動(dòng)負(fù)債(長(zhǎng)期負(fù)債),流動(dòng)負(fù)債即在短期內(nèi)需要進(jìn)行償還的債務(wù),周期通常在一年內(nèi)。如果短期債務(wù)很高,企業(yè)賬面又沒有足夠的貨幣資金或大量流動(dòng)資產(chǎn),企業(yè)短期將有很大的償債壓力,稍有風(fēng)吹草動(dòng)或經(jīng)營(yíng)不善,就會(huì)出現(xiàn)壞賬風(fēng)險(xiǎn),這類企業(yè)一般還是選擇規(guī)避。非流動(dòng)負(fù)債即短期內(nèi)需要償還的債務(wù),如果是無息負(fù)債對(duì)企業(yè)影響不大,如果是有息負(fù)債且數(shù)額巨大,此時(shí)需結(jié)合企業(yè)所處行業(yè)與經(jīng)營(yíng)情況進(jìn)行綜合評(píng)估,如果大量的負(fù)債確實(shí)是因公司處于快速發(fā)展周期,需要大肆擴(kuò)張所用,且主業(yè)經(jīng)營(yíng)優(yōu)秀可持續(xù)關(guān)注,如果借債都用于一些和主業(yè)不相干的行業(yè),且經(jīng)營(yíng)不善則可能存在風(fēng)險(xiǎn)。

所有者權(quán)益通常分為投入資本、資本公積、留存收益三類,投入資本簡(jiǎn)單理解為所有者在企業(yè)注冊(cè)資本的范圍內(nèi)實(shí)際投入的資本,即成立公司時(shí)的注冊(cè)資金,理論上投入資本等于注冊(cè)資金,但因有些企業(yè)實(shí)際繳納金額很小,所以投入資本往往小于注冊(cè)資金,實(shí)際出資額也稱為實(shí)收資本。資本公積是企業(yè)通過非營(yíng)業(yè)利潤(rùn)所增加的凈資產(chǎn),如接受捐贈(zèng)、法定財(cái)產(chǎn)重估增值、資本匯率折算差額和資本溢價(jià)所得的各種財(cái)產(chǎn)物資,此類權(quán)益對(duì)公司主業(yè)通常影響不大,但能從側(cè)面看出公司的受歡迎程度。如資本高溢價(jià)入股,導(dǎo)致資本公積增加,可視為積極意義。留存收益指由收益轉(zhuǎn)化而形成的所有者權(quán)益,主要包括法定盈余公積、任意盈余公積和未分配利潤(rùn)。通俗講就是公司主營(yíng)業(yè)務(wù)產(chǎn)生的利潤(rùn),轉(zhuǎn)化為所有者權(quán)益。

通過資產(chǎn)負(fù)債表能對(duì)公司資產(chǎn)與負(fù)債情況有一個(gè)準(zhǔn)確的認(rèn)知,高負(fù)債重資產(chǎn),且所有者權(quán)益逐年降低,持續(xù)的投入?yún)s看不到收益,此時(shí)作為投資者就需要提高警惕了。

資產(chǎn)負(fù)債表構(gòu)成

最后附上一張資產(chǎn)負(fù)債表構(gòu)成圖,結(jié)合文章的描述,相信大家對(duì)資產(chǎn)負(fù)債表有一個(gè)比較清晰的認(rèn)知,了解看資產(chǎn)負(fù)債表的目的,資產(chǎn)負(fù)債表的構(gòu)成,通過資產(chǎn)負(fù)債表如何識(shí)別公司經(jīng)營(yíng)的好壞。只有對(duì)公司有清晰的認(rèn)知,才更可能在投資中取得好的收益,如果對(duì)公司沒有了解就進(jìn)行投資,是非常不明智的行為。而企業(yè)的報(bào)表相當(dāng)于是一個(gè)人的金融畫像,通過畫像了解這個(gè)人的資產(chǎn)負(fù)債、信用與能力情況,才能決定要不要對(duì)這個(gè)人進(jìn)行投資,而轉(zhuǎn)化到企業(yè)身上,其實(shí)是一個(gè)道理。資產(chǎn)負(fù)債表是企業(yè)核心報(bào)表之一,在進(jìn)行投資前一定要有清晰的認(rèn)知。

-

同一控制下合并資產(chǎn)負(fù)債表的編制

合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。那么你知道具體應(yīng)該

-

資產(chǎn)負(fù)債表日資本公積的構(gòu)成

資產(chǎn)負(fù)債表日資本公積的構(gòu)成是什么資產(chǎn)負(fù)債表中資本公積是指企業(yè)在經(jīng)營(yíng)過程中由于接受捐贈(zèng)、股本溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是與企業(yè)收益無關(guān)

-

資產(chǎn)負(fù)債表日后退貨的會(huì)計(jì)處理

資產(chǎn)負(fù)債表日后退貨的會(huì)計(jì)處理,一起來看看數(shù)豆子為大家整理的內(nèi)容。資產(chǎn)負(fù)債表日后退貨的會(huì)計(jì)處理資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)是什么?資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng),是指對(duì)資產(chǎn)負(fù)債表日已經(jīng)存在的

-

工程結(jié)算在資產(chǎn)負(fù)債表里屬于存貨嗎

工程結(jié)算在資產(chǎn)負(fù)債表里屬于存貨嗎,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:在會(huì)計(jì)報(bào)表列示中,"工程結(jié)算"科目在資產(chǎn)負(fù)債表中應(yīng)作為"工程施工"

-

認(rèn)繳出資未到賬怎么填寫資產(chǎn)負(fù)債表

認(rèn)繳出資未到賬怎么填寫資產(chǎn)負(fù)債表,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。因此,認(rèn)繳出資未到賬,資產(chǎn)負(fù)債表中實(shí)收資本為0。其填

-

機(jī)關(guān)單位資產(chǎn)負(fù)債表怎么填寫

機(jī)關(guān)單位資產(chǎn)負(fù)債表怎么填寫,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。機(jī)關(guān)單位資產(chǎn)負(fù)債表怎么填寫?(一)本表“年初余額

-

資產(chǎn)負(fù)債表中應(yīng)收賬款如何平

資產(chǎn)負(fù)債表中應(yīng)收賬款如何平,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。資產(chǎn)負(fù)債表中應(yīng)收賬款如何平答:應(yīng)收賬款增加后,資產(chǎn)負(fù)債

-

資產(chǎn)負(fù)債表應(yīng)收賬款的計(jì)算方法是怎樣的

資產(chǎn)負(fù)債表應(yīng)收賬款的計(jì)算方法是怎樣的,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。資產(chǎn)負(fù)債表應(yīng)收賬款的計(jì)算方法是怎樣的?答:資產(chǎn)負(fù)債表應(yīng)收賬款的計(jì)算

-

新公司資產(chǎn)負(fù)債表期初數(shù)為零嗎

新公司資產(chǎn)負(fù)債表期初數(shù)為零嗎,關(guān)于這個(gè)問題,一直是大家所關(guān)注的內(nèi)容,沒有意外的話,新公司資產(chǎn)負(fù)債表期初數(shù)一般都是為零,但也是有特殊的,這并不要太過在意,按照數(shù)字填寫挨個(gè)項(xiàng)目就

-

資產(chǎn)負(fù)債表債務(wù)法的優(yōu)勢(shì)

(一)資產(chǎn)負(fù)債表債務(wù)法提高了會(huì)計(jì)信息的決策有用性資產(chǎn)負(fù)債表債務(wù)法側(cè)重于“資產(chǎn)負(fù)債表&rdqu