-

平均資本成本的計算

是以各項個別資本在企業(yè)總資本中的比重為權(quán)數(shù),對各項個別資本成本率進(jìn)行加權(quán)平均而得到的總資本成本率。

權(quán)數(shù)的確定

1.賬面價值權(quán)數(shù)

優(yōu)點(diǎn):資料容易取得,且計算結(jié)果比較穩(wěn)定

缺點(diǎn):不能反映目前從資本市場上籌集資本的現(xiàn)時機(jī)會成本,不適合評價現(xiàn)時的資本結(jié)構(gòu)

2.市場價值權(quán)數(shù)

優(yōu)點(diǎn):能夠反映現(xiàn)時的資本成本水平。

缺點(diǎn):現(xiàn)行市價處于經(jīng)常變動之中,不容易取得;而且現(xiàn)行市價反映的只是現(xiàn)時的資本結(jié)構(gòu),不適用未來的籌資決策

3.目標(biāo)價值權(quán)數(shù)

優(yōu)點(diǎn):能體現(xiàn)期望的資本結(jié)構(gòu),據(jù)此計算的加權(quán)平均資本成本更適用于企業(yè)籌措新資金。

缺點(diǎn):很難客觀合理地確定目標(biāo)價值

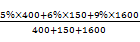

【教材例5-10】萬達(dá)公司本年年末長期資本賬面總額為1000萬元,其中:銀行長期借款400萬元,占40%;長期債券150萬元,占15%;股東權(quán)益450萬元(共200萬股,每股面值1元,市價8元),占45%。個別資本成本分別為:5%、6%、9%。則該公司的平均資本成本為:

按賬面價值計算:

KW=5%×40%+6%×15%+9%×45%=6.95%

按市場價值計算:

KW=

=8.05%。

【例題 • 判斷題】在計算加權(quán)平均資本成本時,采用市場價值權(quán)數(shù)能夠反映企業(yè)期望的資本結(jié)構(gòu),但不能反映籌資的現(xiàn)時資本成本。( )

【答案】×

【解析】市場價值權(quán)數(shù)以各項個別資本的現(xiàn)行市價為基礎(chǔ)來計算資本權(quán)數(shù),確定各類資本占總資本的比重。其優(yōu)點(diǎn)是能夠反映現(xiàn)時的資本成本水平,有利于進(jìn)行資本結(jié)構(gòu)決策。但現(xiàn)行市價處于經(jīng)常變動之中,不容易取得,而且現(xiàn)行市價反映的只是現(xiàn)時的資本結(jié)構(gòu),不適用未來的籌資決策。

【例題 • 判斷題】相對于采用目標(biāo)價值權(quán)數(shù),采用市場價值權(quán)數(shù)計算的平均資本成本更適用于未來的籌資決策。( )

【答案】×

【解析】現(xiàn)行市價處于經(jīng)常變動之中,不容易取得,而且現(xiàn)行市價反映的只是現(xiàn)時的資本結(jié)構(gòu),不適用未來的籌資決策。對于公司籌措新資金,需要反映期望的資本結(jié)構(gòu)來說,目標(biāo)價值是有益的,所以采用目標(biāo)價值權(quán)數(shù)計算的平均資本成本更適用于未來的籌資決策。

【例題 • 綜合題】戊化工公司擬進(jìn)行一項固定資產(chǎn)投資,以擴(kuò)充生產(chǎn)能力。現(xiàn)有X,Y,Z三個方案備選。相關(guān)資料如下:

資料一:戊公司現(xiàn)有長期資本10000萬元,其中,普通股股本為5500萬元,長期借款為4000萬元,留存收益為500萬元,長期借款利率為8%。該公司股票的系統(tǒng)風(fēng)險是整個股票市場風(fēng)險的2倍。目前整個股票市場平均收益率為8%,無風(fēng)險收益率為5%。假設(shè)該投資項目的風(fēng)險與公司整體風(fēng)險一致。該投資項目的籌資結(jié)構(gòu)與公司資本結(jié)構(gòu)相同。新增債務(wù)利率不變。

資料五:公司使用的所得稅稅率為25%。相關(guān)貨幣時間價值系數(shù)如表3所示。

注:i為項目的必要報酬率。

要求:

(1)根據(jù)資料一,利用資本資產(chǎn)定價模型計算戊公司普通股資本成本。

(2)根據(jù)資料一和資料五,計算戊公司的加權(quán)平均資本成本。

【答案】

(1)戊公司普通股資本成本=5%+2×(8%-5%)=11%;

(2)戊公司的加權(quán)平均資本成本=11%×(500+5500)/10000+8%×(1-25%)×4000/10000=9%。

【例題 • 計算題】甲公司2015年年末長期資本為5000萬元,其中長期銀行借款1000萬元,年利率為6%,所有者權(quán)益(包括普通股股本和留存收益)為4000萬元,公司計劃在2016年追加籌集資金5000萬元,其中按面值發(fā)行債券2000萬元,票面年利率為6.86%,期限5年,每年付息一次,到期一次還本,籌資費(fèi)率為2%,發(fā)行優(yōu)先股籌資3000萬元,固定股息率為7.76%,籌資費(fèi)用率為3%,公司普通股β系數(shù)為2,一年期國債利率為4%,市場平均報酬率為9%,公司適用的所得稅稅率為25%,假設(shè)不考慮籌資費(fèi)用對資本結(jié)構(gòu)的影響,發(fā)行債券和優(yōu)先股不影響借款利率和普通股股價。

要求:

(1)計算甲公司長期銀行借款的資本成本;

(2)計算發(fā)行債券的資本成本(不用考慮貨幣時間價值);

(3)計算甲公司發(fā)行優(yōu)先股的資本成本;

(4)利用資本資產(chǎn)定價模型計算甲公司留存收益的資本成本;

(5)計算加權(quán)平均資本成本。

【答案】

(1)借款資本成本=6%×(1-25%)=4.5%

(2)債券資本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)優(yōu)先股資本成本=7.76%/(1-3%)=8%

(4)留存收益資本成本=4%+2×(9%-4%)=14%

(5)加權(quán)平均資本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。

邊際資本成本的計算

含義:是企業(yè)追加籌資的成本,是企業(yè)進(jìn)行追加籌資的決策依據(jù)

計算方法:加權(quán)平均法

權(quán)數(shù)確定:目標(biāo)價值權(quán)數(shù)

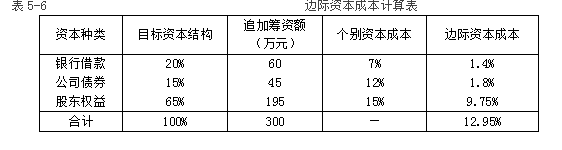

【教材例5-11】某公司設(shè)定的目標(biāo)資本結(jié)構(gòu)為:銀行借款20%、公司債券15%、股東權(quán)益65%。現(xiàn)擬追加籌資300萬元,按此資本結(jié)構(gòu)來籌資。個別資本成本率預(yù)計分別為:銀行借款7%,公司債券12%,股東權(quán)益15%。追加籌資300萬元的邊際資本成本如表5-6所示。

-

注冊資本金印花稅稅率怎么算出來的

印花稅是按實收資本繳納的,按萬分之五稅率計算應(yīng)交印花稅.《國家稅務(wù)局關(guān)于資金賬簿印花稅問題的通知》(國稅發(fā)〔1994〕25號)第一條規(guī)定,生產(chǎn)經(jīng)營單位執(zhí)行"兩則&quo

-

注冊資本金實繳與認(rèn)繳的區(qū)別

比如,美美公司注冊資金100萬,股東張三在4.1日存入20萬元,作為注冊資金,那么會計應(yīng)記賬,分錄如下:注意:注冊資金可以分次到賬,沒有要求一次性全額入賬。注冊資本金大,并不顯得公

-

資本金投資回報率怎樣計算

資本金投資回報率怎樣計算,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。ROI(投資回報率)是一個比較簡單的概念,它指企業(yè)所投入資金的回報程度。IDC稱R

-

股份轉(zhuǎn)讓協(xié)議認(rèn)繳資本怎么處理

股份轉(zhuǎn)讓協(xié)議認(rèn)繳資本怎么處理,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。如果甲未收取乙任何轉(zhuǎn)讓的費(fèi),不是無償轉(zhuǎn)讓,只是乙等價受讓你的股權(quán)而已,不

-

固定資產(chǎn)實收資本的增值稅怎么處理

固定資產(chǎn)實收資本的增值稅怎么處理,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。(一)購進(jìn)固定資產(chǎn)的稅務(wù)處理企業(yè)在2009年1月1日以后實際發(fā)生,并取得2

-

應(yīng)通過資本公積核算的有哪些

應(yīng)通過資本公積核算的有哪些,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與資本公積相關(guān)的內(nèi)容,一起來看看。下列各項中,應(yīng)通過"資本公積"科目核算的有()。A。發(fā)行股票取

-

補(bǔ)交的注冊資本怎么處理

補(bǔ)交的注冊資本怎么處理,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。補(bǔ)交的注冊資本怎么處理?答:如果工商部門已經(jīng)辦完全部注冊資金,單位財務(wù)賬上資金未到

-

其他資本公積是什么?

其他資本公積是什么?其他資本公積,是指除資本溢價(股本溢價),接受捐贈非現(xiàn)金資產(chǎn)準(zhǔn)備,股權(quán)投資準(zhǔn)備,撥款轉(zhuǎn)入,外幣資本折算差額,關(guān)聯(lián)交易差價等各項來源形成的資本公積以外,因其

-

項目資本金是什么?

項目資本金是什么意思?目前在我國,對于各種經(jīng)營性投資項目,包括國有單位的基本建設(shè)、技術(shù)改造、房地產(chǎn)開發(fā)項目和集體投資項目,試行資本金制度(公益性投資項目不實行資本金

-

研發(fā)費(fèi)用資本化條件

研發(fā)費(fèi)用資本化條件開發(fā)階段,符合以下條件,可以予以資本化:1)完成該項無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性。2)具有完成該無形資產(chǎn)并使用或出