-

一、固定資產(chǎn)的處置

固定資產(chǎn)處置,即固定資產(chǎn)的終止確認(rèn)。

新準(zhǔn)則規(guī)定,固定資產(chǎn)滿足下列條件之一,應(yīng)當(dāng)予以終止確認(rèn)。

(一)該固定資產(chǎn)處于處置狀態(tài)。

固定資產(chǎn)處置包括出售、轉(zhuǎn)讓、報廢或毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

(二)該固定資產(chǎn)預(yù)期通過使用或處置不能產(chǎn)生經(jīng)濟(jì)利益。

固定資產(chǎn)的確認(rèn)條件之一是可能有經(jīng)濟(jì)利益流入企業(yè),如果沒有經(jīng)濟(jì)利益的產(chǎn)生,則應(yīng)當(dāng)終止確認(rèn)。

二、固定資產(chǎn)處置的財務(wù)處理

1、企業(yè)持有待售的固定資產(chǎn),應(yīng)當(dāng)對其預(yù)計凈殘值進(jìn)行調(diào)整。

如果企業(yè)已決議在一年內(nèi)處理某項固定資產(chǎn),且與受讓方簽訂了不可撤銷協(xié)議,這時可將固定資產(chǎn)劃分為持有待售固定資產(chǎn),具體的會計分錄如下:

借:持有待售資產(chǎn)—固定資產(chǎn)

累計折舊

貸:固定資產(chǎn)

持有待固定資產(chǎn)發(fā)生減值時:

借:資產(chǎn)減值損失

貸:持有待售資產(chǎn)減值準(zhǔn)備—固定資產(chǎn)

2、企業(yè)出售、轉(zhuǎn)讓、報廢固定資產(chǎn)或發(fā)生固定資產(chǎn)毀損,應(yīng)當(dāng)將處置收入扣除賬面價值和相關(guān)稅費后的金額計入當(dāng)期資產(chǎn)處置損益。固定資產(chǎn)賬面價值=固定資產(chǎn)成本-累計折舊/累計減值準(zhǔn)備。

處置固定資產(chǎn)一般都是通過“固定資產(chǎn)清理”科目來核算。具體會計分錄如下:

①將固定資產(chǎn)轉(zhuǎn)入清理

借:固定資產(chǎn)清理

累計折舊

固定資產(chǎn)減值準(zhǔn)備

貸:固定資產(chǎn)

②發(fā)生清理費用時

借:固定資產(chǎn)清理

貸:銀行存款

③收到清理收入

借:銀行存款

貸:固定資產(chǎn)清理(開票金額)

應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)

④保險賠償和殘料

借:其他應(yīng)收款、原材料等

貸:固定資產(chǎn)清理

⑤結(jié)轉(zhuǎn)固定資產(chǎn)損益

清理后的凈損失:

借:營業(yè)外支出[毀損、報廢、自然災(zāi)害導(dǎo)致的損失]

資產(chǎn)處理損益

貸:固定資產(chǎn)清理

清理后的凈收益:

借:固定資產(chǎn)清理

貸:資產(chǎn)處理損益[正常出售、轉(zhuǎn)讓利得]

注意:

如果固定資產(chǎn)是出售、轉(zhuǎn)讓的,產(chǎn)生的利益或損失轉(zhuǎn)入“資產(chǎn)處置損益”科目;如果固定資產(chǎn)因報廢、毀損等原因而終止確認(rèn)的,產(chǎn)生的利得或損失計入“營業(yè)外收入或營業(yè)外支出”科目。

3、固定資產(chǎn)盤虧的處理

企業(yè)在清查過程中,發(fā)現(xiàn)固定資產(chǎn)盤虧造成的損失,應(yīng)計入當(dāng)期損益。按規(guī)定手續(xù)報經(jīng)批準(zhǔn)后,按可收回的保險賠償或責(zé)任人賠償沖回?fù)p失。

盤虧時:

借:待處理財產(chǎn)損溢——待處理固定資產(chǎn)損溢

累計折舊

貸:固定資產(chǎn)

報經(jīng)批準(zhǔn)后:

借:其他應(yīng)收款(保險賠償或過失人賠償)

借:營業(yè)外支出——盤虧損失

貸:待處理財產(chǎn)損溢

三、固定資產(chǎn)的披露

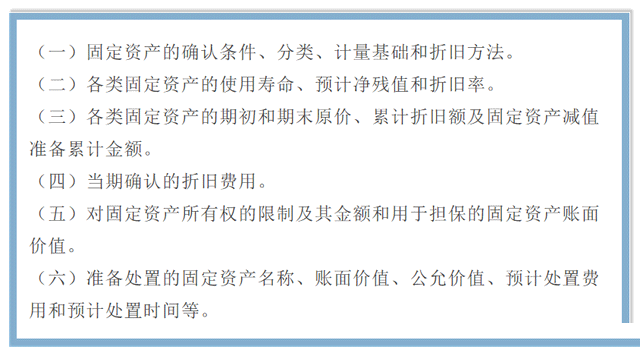

新準(zhǔn)則規(guī)定,企業(yè)應(yīng)當(dāng)在附注中披露與固定資產(chǎn)有關(guān)的下列信息:

-

固定資產(chǎn)減值準(zhǔn)備是什么類賬戶

固定資產(chǎn)減值準(zhǔn)備屬于資產(chǎn)減值準(zhǔn)備類賬戶。該類賬戶主要是為了防范資產(chǎn)在日常經(jīng)營過程中價值下降而提前設(shè)立的準(zhǔn)備賬戶。在實際運用中,企業(yè)需要將固定資產(chǎn)減值準(zhǔn)備作為一筆損

-

固定資產(chǎn)處置損失可以稅前扣除嗎

要想在稅前扣除固定資產(chǎn)損失金額,必須填寫A105090資產(chǎn)損失稅前扣除及調(diào)整明細(xì)表第7行和第8行。最后,關(guān)于固定資產(chǎn)損失稅前扣除,降低稅收風(fēng)險的小小建議:三、固定資產(chǎn)損失稅前扣除

-

固定資產(chǎn)處置賬務(wù)處理怎么做分錄

借:固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)賬面價值)營業(yè)外支出-處理固定資產(chǎn)凈損失(屬于生產(chǎn)經(jīng)營期間正常的處理損失)4、收回出售固定資產(chǎn)的價款、殘料價值和變價收入等時:借:營業(yè)外支出

-

小規(guī)模納稅人國稅銷戶固定資產(chǎn)清理怎么做分錄

小規(guī)模納稅人國稅銷戶固定資產(chǎn)清理怎么做分錄,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。出售時:借:銀行存款或庫存現(xiàn)金貸:固定

-

盤盈固定資產(chǎn)進(jìn)行轉(zhuǎn)銷怎么做會計處理

盤盈固定資產(chǎn)進(jìn)行轉(zhuǎn)銷怎么做會計處理,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。固定資產(chǎn)的盤盈和盤虧的處理是不一樣的,固定資產(chǎn)的盤盈是一項以前差錯

-

民辦非企業(yè)單位購買固定資產(chǎn)會計分錄

民辦非企業(yè)單位購買固定資產(chǎn)會計分錄,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。民辦非企業(yè)單位購買固定資產(chǎn):借:固定資產(chǎn)貸:資本公積【1、民辦非

-

固定資產(chǎn)清理屬于什么科目

固定資產(chǎn)清理屬于什么科目,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。"固定資產(chǎn)清理"是資產(chǎn)類會計科目,用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入

-

公司停產(chǎn)了固定資產(chǎn)要提折舊嗎

公司停產(chǎn)了固定資產(chǎn)要提折舊嗎,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:按照企業(yè)所得稅條例關(guān)于固定資產(chǎn)的折舊有以下規(guī)定:(1)應(yīng)當(dāng)計提折舊的

-

購入未抵扣的固定資產(chǎn)又賣出的會計處理

購入未抵扣的固定資產(chǎn)又賣出的會計處理,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。借:固定資產(chǎn)清理累計折舊固定資產(chǎn)減值準(zhǔn)備(如果沒提減值準(zhǔn)備,就

-

匯算清繳時固定資產(chǎn)清理怎么處理

匯算清繳時固定資產(chǎn)清理怎么處理,關(guān)于固定資產(chǎn)的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。企業(yè)固定資產(chǎn)達(dá)到或超過使用年限而正常報廢清理的損失;企業(yè)