-

2020年9月1日起《中華人民共和國資源稅法》正式實(shí)施啦!納稅人可以通過各省電子稅務(wù)局,進(jìn)行網(wǎng)上申報(bào)。有納稅人問到煤炭企業(yè)資源稅如何進(jìn)行申報(bào)?享受哪些優(yōu)惠政策?趕快一起來看一看!

一、電子稅務(wù)局網(wǎng)上申報(bào)流程(以安徽省為例)

第一步:電腦(web)端登錄安徽省電子稅務(wù)局,點(diǎn)擊右上角“登錄”按鈕。

第二步:成功登錄后,在“我要辦稅”模塊,點(diǎn)擊“稅費(fèi)申報(bào)及繳納”。

第三步:拖動右側(cè)滑塊下拉至“其他申報(bào)”,點(diǎn)擊“資源稅申報(bào)(2020)”進(jìn)入。

特別提醒:在稅款所屬期2020年9月1日以后產(chǎn)生的資源稅,選擇“資源稅申報(bào)(2020)”申報(bào)。

第四步:選擇對應(yīng)的所屬期,點(diǎn)擊“申報(bào)”按鈕,進(jìn)入申報(bào)界面。

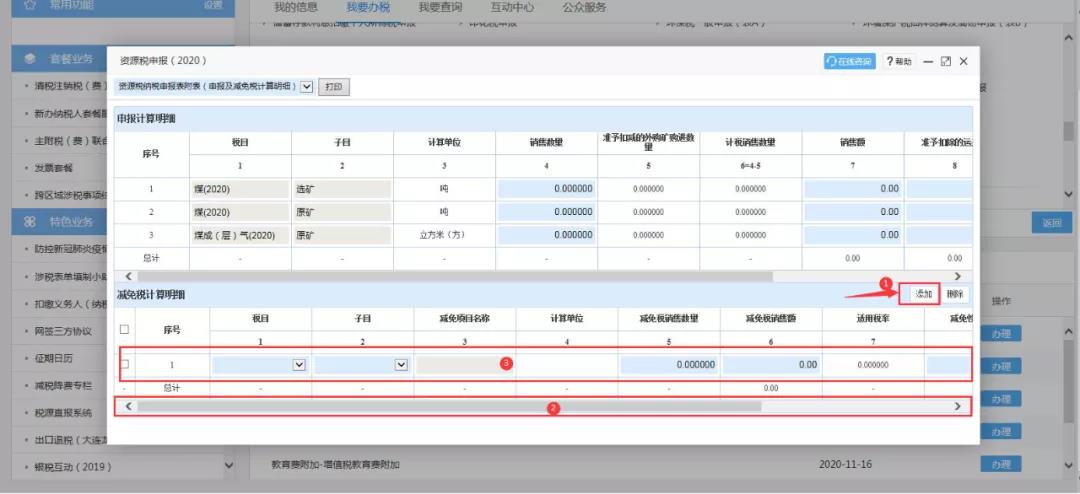

第五步:進(jìn)入申報(bào)表后,自動進(jìn)入“資源稅納稅申報(bào)表附表(申報(bào)及減免稅計(jì)算明細(xì))”進(jìn)行申報(bào),企業(yè)根據(jù)實(shí)際銷售情況(注:煤炭作為應(yīng)稅資源產(chǎn)品采用從價(jià)計(jì)征的計(jì)征方式),將相關(guān)數(shù)據(jù)錄入對應(yīng)項(xiàng)目后,系統(tǒng)將自動計(jì)算出“計(jì)稅銷售額”。

如符合享受資源稅優(yōu)惠政策,請點(diǎn)擊“添加”填寫“減免稅計(jì)算明細(xì)”模塊。

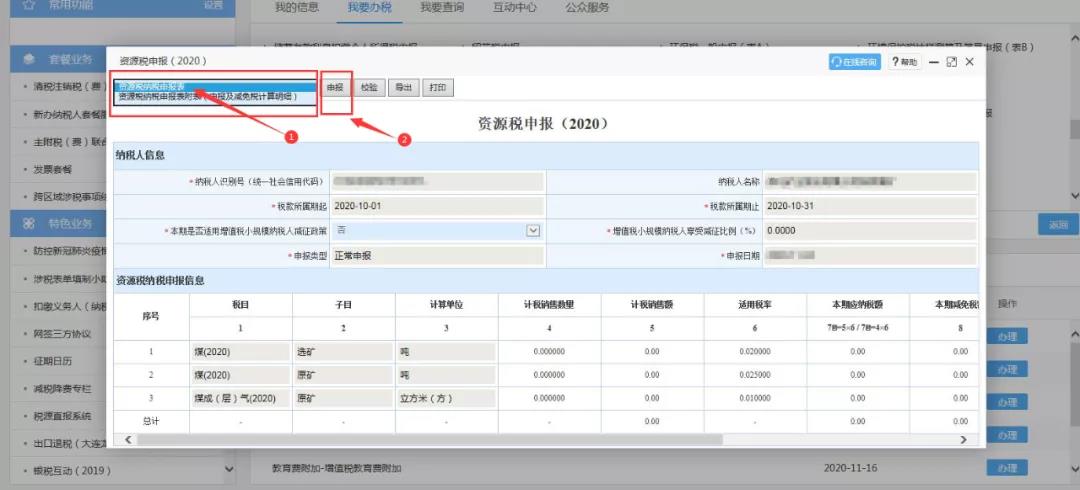

第六步:完成填寫附表后,數(shù)據(jù)將自動帶入主表進(jìn)行稅額的計(jì)算。點(diǎn)擊進(jìn)入主表,核對數(shù)據(jù)無誤后,點(diǎn)擊“申報(bào)”按鈕,完成申報(bào)。

為深入落實(shí)國務(wù)院“放管服”改革要求,優(yōu)化納稅服務(wù),減輕納稅人辦稅負(fù)擔(dān),國家稅務(wù)總局制發(fā)的《關(guān)于資源稅征收管理若干問題的公告》明確,納稅人享受資源稅優(yōu)惠政策,主要采取“自行判別、申報(bào)享受、有關(guān)資料留存?zhèn)洳?strong>”的方式,納稅人對資源稅優(yōu)惠事項(xiàng)留存材料的真實(shí)性和合法性承擔(dān)法律責(zé)任。

哪么煤炭企業(yè)享受哪些資源稅優(yōu)惠政策?已經(jīng)幫您整理好啦!請一起往下看:

01

★政策依據(jù):《中華人民共和國資源稅法》

1.煤炭開采企業(yè)因安全生產(chǎn)需要抽采的煤成(層)氣,免征資源稅。

2.從衰竭期礦山開采的礦產(chǎn)品,減征30%資源稅。

02

★政策依據(jù):財(cái)政部 稅務(wù)總局關(guān)于繼續(xù)執(zhí)行的資源稅優(yōu)惠政策的公告(財(cái)政部 稅務(wù)總局公告2020年第32號)

1.自2019年1月1日至2021年12月31日,對增值稅小規(guī)模納稅人,減征50%資源稅。

2.自2014年12月1日至2023年8月31日,對充填開采置換出來的煤炭,減征50%資源稅。

03

★安徽省人民代表大會常務(wù)委員會關(guān)于安徽省資源稅具體適用稅率等事項(xiàng)的決定

1.納稅人開采或者生產(chǎn)應(yīng)稅產(chǎn)品過程中,因自然災(zāi)害或者不可抗力造成的意外事故等原因遭受重大損失的,允許按其損失金額的50%減征資源稅,但減征額最高不超過其遭受重大損失當(dāng)年應(yīng)納的資源稅;

2.納稅人開采伴生礦,伴生礦與主礦產(chǎn)品銷售額分開核算的,伴生礦礦產(chǎn)品減征30%資源稅;

3.納稅人開采低品位礦,減征40%資源稅;

4.納稅人開采尾礦,減征50%資源稅。

-

應(yīng)當(dāng)繳納資源稅的企業(yè)有哪些

資源稅在市場上是個(gè)不經(jīng)常被提及的稅種,這個(gè)稅種哪些企業(yè)需求交納相同有很多人不清楚,下面就來告知我們查詢哪些企業(yè)需求交資源稅以及稅務(wù)交納規(guī)模、特色上面的問題都是怎樣的吧。資源稅一般是

-

資源稅的計(jì)稅依據(jù)含稅嗎

(2)納稅人開釆的原煤,用于連續(xù)生產(chǎn)洗選煤的,在原煤移送使用環(huán)節(jié)不繳納資源稅;將開釆的原煤加工為洗選煤銷售的,以洗選煤銷售額乘以折算率作為應(yīng)稅銷售額,計(jì)算繳納資源稅。②納稅人同時(shí)以

-

煤炭資源稅費(fèi)改革主要內(nèi)容

另外,對原油、天然氣及今后實(shí)行從價(jià)計(jì)征改革的其他資源品目,均比照煤炭資源稅改革清費(fèi)原則處理。(2)煤炭資源稅由從量計(jì)征改為從價(jià)計(jì)征;結(jié)合資源稅費(fèi)規(guī)模、企業(yè)承受能力、煤炭資源賦存條件

-

資源稅和增值稅的計(jì)稅依據(jù)

資源稅和增值稅的計(jì)稅依據(jù)是什么一、關(guān)于資源稅計(jì)稅依據(jù)的確定資源稅的計(jì)稅依據(jù)為應(yīng)稅產(chǎn)品的銷售額或銷售量,各稅目的征稅對象包括原礦、精礦【或原礦加工品,下同】、金錠、氯

-

土地增值稅在性質(zhì)上屬于資源稅嗎

土地增值稅在性質(zhì)上屬于資源稅嗎,關(guān)于這個(gè)內(nèi)容,數(shù)豆子整理如下資料。土地增值稅在性質(zhì)上屬于資源稅嗎資源稅的特點(diǎn)是什么?(一)征稅范圍較窄自然資源是生產(chǎn)資料或生活資料的天然來源,它

-

資源稅應(yīng)納稅額怎么計(jì)算

資源稅應(yīng)納稅額怎么計(jì)算,最近很多小伙伴關(guān)注這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:資源稅的應(yīng)納稅額,按照應(yīng)稅產(chǎn)品的課稅數(shù)量和規(guī)定的單位稅額計(jì)算。應(yīng)納稅額的

-

石油資源稅稅率是多少計(jì)稅依據(jù)是什么

石油資源稅稅率是多少計(jì)稅依據(jù)是什么,關(guān)于稅率的問題一直是各位會計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。資源稅采用定額稅率,即按照固定稅額從量征收。1。納稅人開

-

煤炭資源稅的計(jì)稅依據(jù)有哪些

煤炭資源稅的計(jì)稅依據(jù)有哪些,關(guān)于這個(gè)問題一直被各位會計(jì)們所關(guān)注,本文整理了會計(jì)中與計(jì)稅相關(guān)的內(nèi)容,一起來看看。煤炭資源稅的計(jì)稅依據(jù)及稅額計(jì)算:自2014年12月1日起。煤炭資

-

建安企業(yè)必須要交資源稅嗎

建安企業(yè)必須要交資源稅嗎,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。建安企業(yè)必須要交資源稅嗎?答:建筑施工企業(yè)土建工程項(xiàng)目一般是不需要繳納資源稅的

-

中國煤炭資源稅改革的影響分析

歷經(jīng)3年醞釀,資源稅改革終于擴(kuò)大到煤炭這一我國第一大消耗能源。10月11日,財(cái)政部、國稅總局聯(lián)合發(fā)布《關(guān)于實(shí)施煤炭資源稅改革的通知》,決定自12月1日起在全國范圍內(nèi)實(shí)施煤