郭建華

郭建華

高校副教授,注冊會計師、中級會計職稱、資產(chǎn)評估師輔導(dǎo)專家。

免費(fèi)試聽 楊聞萍

楊聞萍

副教授,碩士,注冊會計師《審計經(jīng)典題解》主編。

免費(fèi)試聽 葉青

葉青

副教授,會計學(xué)碩士,北京國際稅收研究會會員,注冊會計師。

免費(fèi)試聽 賈國軍

賈國軍

教授,經(jīng)濟(jì)學(xué)博士,注冊會計師,中國會計學(xué)會會員,財政部駐河北專員辦會計咨詢專家。

免費(fèi)試聽 杭建平

杭建平

副教授,碩士生導(dǎo)師,美國明尼蘇達(dá)大學(xué)訪問學(xué)者,管理學(xué)碩士。

免費(fèi)試聽 王妍荔

王妍荔

“夢想成真”輔導(dǎo)叢書注冊會計師《經(jīng)濟(jì)法應(yīng)試指南》及《經(jīng)濟(jì)法最后沖刺8套模擬試卷》主編。。

免費(fèi)試聽 徐永濤

徐永濤

副教授,注冊會計師,注冊會計師《審計應(yīng)試指南》主編。

免費(fèi)試聽 劉國峰

劉國峰

教授,碩士研究生導(dǎo)師,博士,注冊會計師,稅務(wù)師,資產(chǎn)評估師

免費(fèi)試聽注冊會計師學(xué)習(xí)教程,注會的網(wǎng)課培訓(xùn)效果還不錯。注會考試《稅法》輔導(dǎo)講義:第十二章(6)四、不得扣除項目――9項(注意選擇題)1.向投資者支付的股息、紅利等權(quán)益性投資收益款項。2.企業(yè)所

南京注會輔導(dǎo),報培訓(xùn)班一定要多看看其他人的口碑。注會考試《財務(wù)成本管理》第二章:產(chǎn)權(quán)比率和權(quán)益乘數(shù)產(chǎn)權(quán)比率和權(quán)益乘數(shù)一、基本公式:產(chǎn)權(quán)比率=負(fù)債總額/股東權(quán)益權(quán)益乘數(shù)=總資產(chǎn)/股

注會培訓(xùn)課程報名,知名的注會網(wǎng)校首選正保。注會 經(jīng)濟(jì)法 預(yù)習(xí)資料:第四章(4)四、公司董事、監(jiān)事、高級管理人員的資格和義務(wù)(一)董事、監(jiān)事、高級管理人員的任職資格限制1、無民事行為能

開封注冊會計師學(xué)校,可以聽聽正保會計網(wǎng)校。注冊會計師《會計》第八章:商譽(yù)減值測試特點商譽(yù)減值測試特點商譽(yù)只有在非同一控制下的企業(yè)合并中才會出現(xiàn)指的是投資單位所付對價高于被投資

泉州注冊會計師培訓(xùn),報一個正保的注會課程就可以了。注冊會計師《審計》第一章第三節(jié)審計準(zhǔn)則的作用審計準(zhǔn)則的作用(1)審計準(zhǔn)則為注冊會計師執(zhí)行審計工作以實現(xiàn)總體目標(biāo)提供了標(biāo)準(zhǔn)[審計的

注會網(wǎng)校名師,注會培訓(xùn)網(wǎng)校推薦正保。《審計》解析:首次接受委托時對期初余額的審計一、期初余額的審計目標(biāo)1.定義:期初余額是指期初已存在的賬戶余額。期初余額以上期期末余額為基礎(chǔ),

注會經(jīng)濟(jì)法網(wǎng)校老師,注冊會計師考試難度較高。公司戰(zhàn)略與風(fēng)險管理輔導(dǎo):第四章(8)三、聯(lián)合發(fā)展和戰(zhàn)略聯(lián)盟【掌握】以下是常用的幾種戰(zhàn)略形式。(一)合營企業(yè)合營企業(yè)具有以下優(yōu)點:(1)允許

福州cpa培訓(xùn),最好是多試聽和多對比。注冊會計師考試《會計》知識點:會計政策變更的會計處理會計政策變更的會計處理會計政策變更發(fā)生時,有兩種會計處理方法,即追溯調(diào)整法和未來適用法

注會考試輔導(dǎo)視頻,正保會計網(wǎng)校有一些免費(fèi)的注會試學(xué)課程。注會 經(jīng)濟(jì)法 預(yù)習(xí)資料:第四章(2)二、股東及股東權(quán)利(一)股東股東是指持有公司股份或出資的人。股東可以是自然人,也可以是法

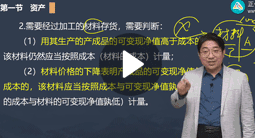

全國cpa學(xué)習(xí)機(jī)構(gòu),注冊會計師網(wǎng)課首選正保。注會 會計 輔導(dǎo):第十四章考點(5)2.換入資產(chǎn)以賬面價值入賬非貨幣性資產(chǎn)交換不具有商業(yè)實質(zhì),或者雖然具有商業(yè)實質(zhì)但換入資產(chǎn)和換出資產(chǎn)的公允

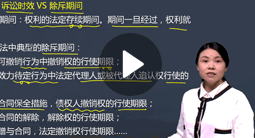

cpa課堂,正保的注會課程師資很強(qiáng)。注冊會計師考試《經(jīng)濟(jì)法》知識點:合同的效力一、合同的生效時間1、依法成立的合同,原則上自成立時生效。2、法律、行政法規(guī)規(guī)定應(yīng)當(dāng)辦理批準(zhǔn)、登記等

比較好的注會培訓(xùn)課程,正保的注會培訓(xùn)課程很多人推薦。注會 會計 輔導(dǎo):第九章考點(2)(二)應(yīng)付職工薪酬核算企業(yè)在職工為其提供服務(wù)的會計期間,除解除勞動關(guān)系補(bǔ)償(即辭退福利)全部計入

注冊會計師培訓(xùn)機(jī)構(gòu)泰州,正保的注冊會計師網(wǎng)課很好。注會考試《會計》第四章:同一控制下的企業(yè)合并的長期股權(quán)投資同一控制下的企業(yè)合并的長期股權(quán)投資一、合并方以發(fā)行權(quán)益性證券作為合

重慶注冊會計師班,注會網(wǎng)校一般需要兩三千左右買個全科的。注冊會計師《會計》考點內(nèi)部商品交易的合并處理內(nèi)部商品交易的合并處理一、不考慮存貨跌價準(zhǔn)備情況下內(nèi)部商品銷售業(yè)務(wù)的抵銷(

廣西的注冊會計師培訓(xùn)機(jī)構(gòu),考cpa報培訓(xùn)班可以事半功倍。注冊會計師《審計》講義:不同行業(yè)類型的采購和費(fèi)用支出注冊會計師《審計》講義:不同行業(yè)類型的采購和費(fèi)用支出不同行業(yè)類型的采

綿陽注冊會計師培訓(xùn),正保有免費(fèi)的注冊會計師試聽課程。注冊會計師《審計》接受委托前的溝通接受委托前的溝通一、接受委托前的必要溝通(提供接受委托前的溝通)在接受委托前,后任注冊會計

全國注冊會計師培訓(xùn)班,注會網(wǎng)校選擇正保的很多。注會考試《稅法》輔導(dǎo):第七章(1)第一節(jié) 資源稅基本原理一、資源稅的概念資源稅是對在我國境內(nèi)從事應(yīng)稅礦產(chǎn)品開采和生產(chǎn)鹽的單位和個人課

天津注冊會計師考試培訓(xùn)班,可以多試聽幾家然后找到適合自己的。注會考試《經(jīng)濟(jì)法》第三章:善意取得制度善意取得制度(一)動產(chǎn)善意取得1.構(gòu)成要件(1)依法律行為轉(zhuǎn)讓所有權(quán)。善意取得只能

注冊會計師課程搭配,報一個注會網(wǎng)課比自己學(xué)習(xí)效果要好很多。注冊會計師《財務(wù)成本管理》加權(quán)平均成本的計算方法加權(quán)平均成本的計算方法加權(quán)平均成本的計算方法計算公式:公式中:Kw-加

注會稅法基礎(chǔ)班,正保的注會網(wǎng)課口碑不錯。注會考試《會計》第五章:固定資產(chǎn)折舊范圍及折舊因素固定資產(chǎn)折舊范圍及折舊因素一、影響固定資產(chǎn)折舊的因素(1)固定資產(chǎn)原價;(2)預(yù)計凈殘值;(3

寧夏注會培訓(xùn)班,可以去正保,有很多班次可以選擇。注冊會計師《會計》存貨盤虧或毀損的處理存貨盤虧或毀損的處理(提供存貨盤虧或毀損的處理)存貨發(fā)生的盤虧或毀損,應(yīng)作為待處理財產(chǎn)損溢

包頭注冊會計師學(xué)習(xí)班,正保的CPA課程學(xué)習(xí)效果很好。注冊會計師《會計》考點租賃期屆滿時的會計處理租賃期屆滿時的會計處理1.返還租賃資產(chǎn)如果存在承租人擔(dān)保余值借:長期應(yīng)付款(擔(dān)保余值

注會濱州輔導(dǎo)班,正保的注會網(wǎng)絡(luò)課程很多人推薦。注會考試《會計》第四章:非同一控制下的企業(yè)合并的長期股權(quán)投資非同一控制下的企業(yè)合并的長期股權(quán)投資一、一次交換交易實現(xiàn)的企業(yè)合并,

注冊會計師考試培訓(xùn)揚(yáng)州,正保的注會課程都是名師主講。注冊會計師綜合階段考試總復(fù)習(xí):進(jìn)口貨物征稅課程推薦:注冊會計師考試網(wǎng)絡(luò)輔導(dǎo) 無憂通關(guān)注冊會計師綜合階段考試《稅法》篇進(jìn)口貨

安陽注冊會計師培訓(xùn),一定要跟著名師學(xué)習(xí)注會才能事半功倍。注冊會計師考試《財務(wù)成本管理》知識點:財務(wù)杠桿財務(wù)杠桿1.財務(wù)杠桿含義在某一固定的債務(wù)與權(quán)益融資結(jié)構(gòu)下由于息稅前利潤的變

郭建華:會計

郭建華:會計 楊聞萍:審計

楊聞萍:審計 葉青:稅法

葉青:稅法 賈國軍:財務(wù)成本管理

賈國軍:財務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險管理

杭建平:公司戰(zhàn)略與風(fēng)險管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計

徐永濤:審計 劉國峰:會計

劉國峰:會計 劉國峰

劉國峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國軍

賈國軍