第二節 資產負債表

一、資產負債表的概念和意義

1.資產負債表的概念

資產負債表是指反映企業在某一特定日期的財務狀況的會計報表。它是根據“資產=負債+所有者權益”這一會計等式,依照一定的分類標準和順序,將企業在一定日期的全部資產、負債和所有者權益項目進行適當分類、匯總、排列后編制而成的。它以企業資產、負債和所有者權益的靜態狀況來說明企業某一特定日期的財務狀況,因而又稱為財務狀況表,是企業的主要財務報表之一。

2.資產負債表的意義

通過編制資產負債表,可以反映企業資產的構成及其狀況,分析企業在某一日期所擁有的經濟資源及其分布情況;可以反映企業某一日期的負債總額及其結構,分析企業目前與未來需要支付的債務數額;可以反映企業所有者權益的情況,了解企業現有的投資者在企業資產總額中所占的份額。通過資產負債表,可以幫助報表使用者全面了解企業的財務狀況,分析企業的債務償還能力,從而為未來的經濟決策提供參考信息。

二、資產負債表的格式

資產負債表的格式主要有賬戶式和報告式兩種。我國企業的資產負債表采用賬戶式結構。賬戶式資產負債表分左右兩方,左方為資產項目,按資產的流動性大小排列;右方為負債及所有者權益項目,一般按求償權先后順序排列。

三、資產負債表的編制方法

為了提供比較信息,資產負債表的各項目均需填列“年初余額”和“期末余額”兩欄數字。其中“年初余額”欄內各項目的數字,可根據上年末資產負債表“期末余額”欄相應項目數字填列。如果本年度資產負債表規定的各個項目的名稱和內容同上年度不相一致,應當對上年年末資產負債表各個項目的名稱和數字按照本年度的規定進行調整。“期末余額”欄各項目的填列方法如下。

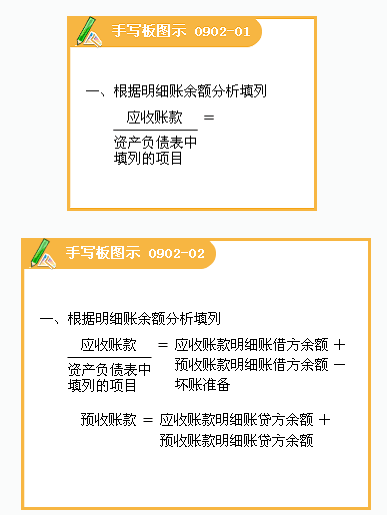

(一)根據明細賬期末余額分析填列

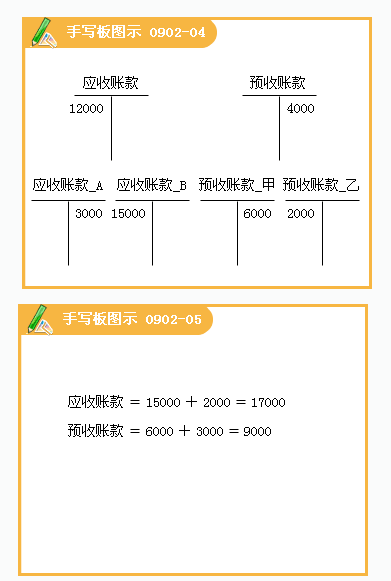

1.應收賬款=應收賬款明細賬期末借方余額+預收賬款明細賬期末借方余額-壞賬準備(為應收賬款計提)

2.預收賬款=應收賬款明細賬期末貸方余額+預收賬款明細賬期末貸方余額

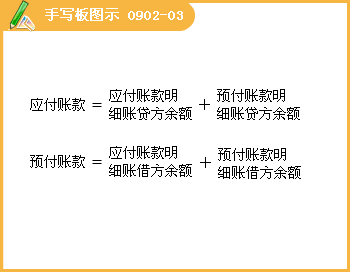

3.應付賬款=應付賬款明細賬期末貸方余額+預付賬款明細賬期末貸方余額

4.預付賬款=應付賬款明細賬期末借方余額+預付賬款明細賬期末借方余額-壞賬準備

(二)根據總賬期末余額計算填列

(二)根據總賬期末余額計算填列

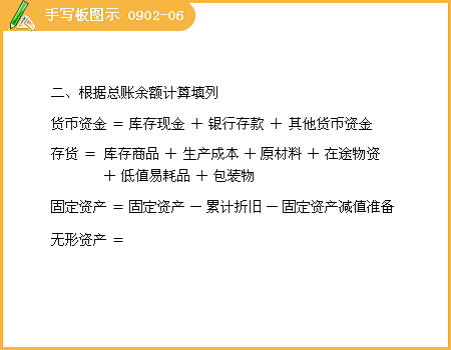

1.“貨幣資金”項目,貨幣資金=庫存現金期末余額+銀行存款期末余額+其他貨幣資金期末余額

2.“存貨”項目,存貨=庫存商品期末余額+生產成本期末余額+原材料(在途物資)期末余額+周轉材料期末余額-存貨跌價準備期末余額

3.“固定資產”項目固定資產=固定資產-累計折舊-固定資產減值準備

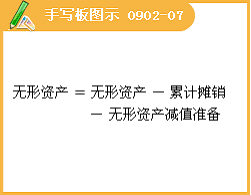

4.“無形資產”項目無形資產=無形資產-累計攤銷-無形資產減值準備

5.“在建工程”“長期股權投資”和“持有至到期投資”項目在建工程(或長期股權投資)=在建工程(或長期股權投資)-其相應的減值準備

6.“未分配利潤”項目,應根據“本年利潤”賬戶和“利潤分配”賬戶的期末余額計算填列,如為未彌補虧損,則在本項目內以“一”號填列,年末結賬后,“本年利潤”賬戶已無余額,“未分配利潤”項目應根據“利潤分配”賬戶的年末余額直接填列,貸方余額以正數填列,如為借方余額,應以“一”號填列。

7.“長期待攤費用”項目,應根據“長期待攤費用”賬戶期末余額扣除其中將于一年內攤銷的數額后金額填列,將于一年內攤銷的數額填列在“一年內到期的非流動資產”項目內。

8.“長期借款”和“應付債券”項目,應根據“長期借款”和“應付債券”賬戶的期末余額扣除其中在資產負債表日起一年內到期、且企業不能自主的將清償業務展期的部分在流動負債類下的“一年內到期的非流動負債”項目內反映。

(三)根據總賬期末余額直接填列

除上述賬戶以外的其他賬戶(對于上崗證學習中涉及的其他科目)