第二節 復式記賬

所謂記賬方法,簡單的說,就是在賬簿中登記經濟業務的方法。記賬方法可分為:單式記賬法和復式記賬法。

一、復式記賬法

(一)復式記賬法的概念

復式記賬法----是以資產與權益平衡關系作為記賬基礎,對于每一筆經濟業務,都要在兩個或兩個以上相互聯系的會計科目中進行登記,系統地反映資金運動變化結果的一種記賬方法。

任何一筆經濟業務的發生,都至少要涉及兩項或兩項以上具體經濟內容的增減變動,而且增減變動的金額是相等的。運用復式記賬法,從而全面反映該項經濟業務所引起資金變化的來龍去脈,反映了的經濟業務全貌。

單式記賬法,是將有關經濟業務引起的一個方面的變動在一個會計科目中進行單方面登記,而與此相關的另一方面不予反映的一種記賬方法。一般只反映涉及現金、銀行存款的收付和應收、應付賬款等債權債務的業務。單式記賬法下設置的賬戶是不完整的,也無法進行賬戶記錄的綜合試算,目前已被淘汰,復式記賬法成為廣泛應用的記賬方法。

【例題30·多選題】關于復式記賬法,下列各項中正確的有( )。

A.以資產與權益平衡關系作為記賬依據

B.不能全面系統地反映各會計要素的增減變動情況以及經濟業務的來龍去脈

C.對于發生的每一項經濟業務,都要在兩個或兩個以上相互聯系的賬戶中同時登記

D.可以對賬戶記錄的結果進行試算平衡,以便檢查賬戶記錄的正確性

【答案】ACD

【針對220778提問】

【例題31·單選題】復式記賬法對每筆交易或事項都要在( )中進行登記。

A.所有賬戶 B.一個賬戶

C.兩個賬戶 D.兩個或兩個以上相互聯系的賬戶

【答案】D

【針對220779提問】

【例題32·單選題】復式記賬法的理論基礎是( )。

A.歷史成本計量 B.資產與權益的平衡關系

C.權責發生制 D.收付實現制

【答案】B

【針對220780提問】

(二)復式記賬法的特點

1、賬戶設置完整,具有完善的賬戶體系

2、對每一筆經濟業務都進行反映和記錄

3、對每一筆經濟業務都要反映其涉及的所有方面

4、對一定時期內的賬戶記錄能進行綜合試算平衡

我國過去曾采用的復式記賬法主要有借貸記賬法、收付記賬法和增減記賬法。借貸記賬法是世界各國普遍采用的一種復式記賬方法。它同樣也是我國應用最廣泛的記賬方法。《企業會計準則—基本準則》中明確規定企業應當采用借貸記賬法記賬。

(三)復式記賬法的基本要素

每一種復式記賬法都包含平衡原理、記賬符號、記賬規則、試算平衡方法等基本要素。

1、復式記賬法的平衡原理

會計等式是復式記賬法的平衡原理。不同的復式記賬法以不同的會計等式為平衡原理。

2、復式記賬法的記賬符號

不同的復式記賬法具有不同的記賬符號

3、復式記賬法的記賬規則

不同的復式記賬法具有不同的記賬規則。

4、復式記賬法的試算平衡方法

不同的復式記賬法具有不同的試算平衡方法。

【例題33·單選題】在我國,企業、行政事業單位采用的記賬方法是( )。

A.單式記賬法 B.增減記賬法

C.借貸記賬法 D.收付記賬法

【答案】C

【例題34·多選題】各種不同的復式記賬法的區別在于( )不同。

A.記賬符號 B.平衡原理

C.記賬規則 D.試算平衡方法

【答案】ABC

二、借貸記賬法

(一)借貸記賬法的概念

借貸記賬法是以“借”、“貸”作為記賬符號的一種復式記賬法。借貸記賬法是建立在“資產=負債+所有者權益”會計等式的基礎上,以“有借必有貸,借貸必相等”作為記賬規則,反映會計要素增減變動情況的一種復式記賬法。

(二)借貸記賬法的記賬符號

借貸記賬法是以“借”、“貸”作為記賬符號,分別作為賬戶的“左方”和“右方”。

注意:“借”、“貸”二字已失去了原有的含義,而演變成純粹的記賬符號,成為會計上的專門術語,用來標明記賬方向。

(三)借貸記賬法的賬戶結構

在借貸記賬法下,會計科目(注意:嚴格講,應為“賬戶”,下同)基本結構是:“左方”表示“借方”,“右方”表示“貸方”。但哪一方登記增加,哪一方登記減少,則要根據會計科目反映的經濟內容的性質決定。(或取決于賬戶的性質)。不同性質的會計科目,其結構是不同的,同類性質的科目,其結構是相同的。會計科目有資產類、負債類、所有者權益類、成本類、損益類五大類,而損益類又包括收入類、費用類兩類,所以制造型企業的會計科目實際包括資產、負債、所有者權益、成本、收入、費用六類,每一類會計科目的結構具體如下:

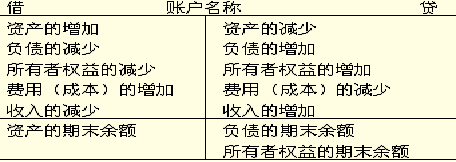

1、資產類會計科目的結構

在借貸記賬法下,資產類會計科目的借方記錄資產的增加額,貸方記錄資產的減少額,資產類會計科目期末一般都有余額,余額的方向與記錄增加的方向一致,所以資產類會計科目的期末余額一般在借方。

期末(借方)余額=期初余額+本期借方發生額-本期貸方發生額

2、負債及所有者權益類會計科目的結構

在借貸記賬法下,負債及所有者權益類會計科目的結構是相同的。貸方記錄負債及所有者權益的增加額,借方記錄負債及所有者權益的減少額,期末一般都有余額,余額的方向與記錄增加的方向一致,所以負債及所有者權益會計科目的期末余額一般在貸方。

期末(貸方)余額=期初余額+本期貸方發生額-本期借方發生額

3、成本類會計科目的結構

成本類會計科目的結構與資產類會計科目的結構一致。借方記錄成本的增加額,貸方記錄成本的減少額,期末如有余額,應在借方。

4、損益類會計科目的結構

(1)收入類會計科目的結構

收入類會計科目的結構與權益類會計科目的結構相似,增加額計入貸方,減少額記在借方,平時的余額在貸方,但期末要將全部余額轉入“本年利潤”科目的貸方,所以一般期末無余額。

(2)費用類會計科目的結構

費用類會計科目的結構與資產類會計科目的結構基本相同,增加的金額計入借方,減少的金額計入貸方,但期末要將余額轉入“本年利潤”,所以期末一般無余額。

|

會計科目類別 |

借方 |

貸方 |

余額方向 |

|

資產類 |

增加 |

減少 |

借方 |

|

負債類 |

減少 |

增加 |

貸方 |

|

所有者權益類 |

減少 |

增加 |

貸方 |

|

收入類 |

減少(或轉銷) |

增加 |

一般無余額 |

|

費用類 |

增加 |

減少(或轉銷) |

一般無余額 |

|

成本類 |

增加 |

減少(或轉銷) |

借方 |

小結:方向規律總結:

【例題35·單選題】借貸記賬法的理論依據是( )。

A.資產=負債+所有者權益

B.收入-費用=利潤

C.借方發生額=貸方發生額

D.期初余額+本期增加數-本期減少數=期末余額

【答案】A

【例題36·單選題】下列算式中,正確表達了借貸記賬法下資產類賬戶內部關系的是( )。

A.期末余額=期初余額+本期貸方發生額-本期借方發生額

B.期末余額=本期借方發生額-本期貸方發生額

C.期末余額=期初余額+本期借方發生額-本期貸方發生額

D.期末余額+本期借方發生額=期初余額+本期貸方發生額

【答案】C

【例題37·單選題】某賬戶月初借方余額60000元,本月借方發生額120000元,貸方發生額150000元,則該賬戶月末為( )元。

A.借方余額30000 B.借方余額90000

C.借方余額180000 D.貸方余額30000

【答案】A

【例題38·單選題】應收賬款賬戶的期初余額為借方2 000元,本期借方發生額8 000元,本期貸方發生額6 000元,該賬戶的期末余額為( )。

A.借方4 000元 B.貸方8 000元 C.借方5 000元 D.貸方5 000元

【答案】A

【解析】應收賬款為資產類賬戶,則該賬戶的期末余額=2 000+8 000-6 000=4 000(元)(借方),因此答案是A。

【例題39·單選題】應付賬款賬戶期初貸方余額為1 000元,本期貸方發生額為5 000元,本期借方發生額為3 000元,該賬戶期末余額為( )。

A.借方1 000元 B.借方3 000元 C.貸方1 000元 D.貸方3 000元

【答案】D

【解析】應付賬款屬于負債類賬戶,則該賬戶期末余額=1 000+5 000-3 000=3 000(元)(貸方),因此答案是D。

【例題40·單選題】某單位“預收賬款”賬戶的期初余額為150萬元,本期貸方發生額為900萬元,期末余額為60萬元,則本期借方發生額為( )

A.990萬元 B.810萬元 C.1110萬元 D.690萬元

【答案】A

【解析】預收賬款屬于負債類賬戶,則本期借方發生額=期初余額+本期貸方發生額-期末余額=150+900-60=990(萬元)。

【例題41·判斷題】收入類賬戶的增加額記在賬戶的貸方,減少額記入賬戶的借方,平時的余額記在賬戶的貸方,期末結賬后一般無余額( )。

【答案】√

【例題42·判斷題】費用(成本)類賬戶的結構是,貸方登記費用(成本)的增加額,借方登記費用(成本)的減少額,期末結賬后無余額( )。

【答案】×

【解析】費用(成本)類賬戶的結構是,借方登記費用(成本)的增加額,貸方登記費用(成本)的減少額。

【例題43·單選題】符合資產類賬戶記賬規則的是( )。

A.增加記借方 B.增加記貸方 C.減少記借方 D.期末無余額

【答案】A

【例題44·多選題】負債類賬戶的記賬規則是( )。

A.增加記借方 B.增加記貸方 C.減少記借方 D.減少記貸方

【答案】BC

【例題45·多選題】借貸記賬法下,可以在賬戶借方登記的是( )。

A.資產的增加 B.負債的減少 C.收入的減少 D.費用的減少

【答案】ABC

【例題46·單選題】費用類賬戶貸方登記的是期末轉入( )賬戶的數額。

A.生產成本 B.主營業務成本 C.本年利潤 D.主營業務收入

【答案】C

【例題47·多選題】應在賬戶貸方核算的是( )。

A.負債的增加額 B.所有者權益的增加額 C.收入的增加額 D.資產的增加額

【答案】ABC

【例題48·多選題】下列各項中,應在賬戶借方登記的有( )。

A.資產增加 B.成本費用增加

C.收入減少 D.負債減少

【答案】ABCD

【例題49·多選題】下列賬戶中,期末余額應在貸方的是( )。

A.預收賬款 B.預付賬款 C.應收賬款 D.應付賬款

【答案】AD

【例題50·單選題】期末結轉后無余額的賬戶是( )。

A.資產類賬戶 B.負債類賬戶 C.所有者權益類的賬戶 D.收入類賬戶

【答案】D

【例題51·單選題】下列各項表述中,不正確是的( )。

A.資產類賬戶的期末余額=期初余額+本期借方發生額-本期貸方發生額

B.負債類賬戶的期末余額=期初余額+本期借方發生額-本期貸方發生額

C.權益類賬戶的期末余額=期初余額+本期貸方發生額-本期借方發生額

D.資產-負債=所有者權益

【答案】B

【例題52·單選題】在借貸記賬法下,賬戶的何方記增加,何方記減少,取決于( )。

A.記賬符號 B.賬戶的格式

C.賬戶的性質 D.賬戶對應關系

【答案】C

(四)借貸記賬法的記賬規則

借貸記賬法的記賬規則是“有借必有貸,借貸必相等”,即對于每筆交易或事項都要在兩個或兩個以上相互聯系的賬戶中以借方和貸方相等的金額進行登記。具體來說,就是對每一項經濟業務,如果在一個會計科目中登記了借方,必須同時在另一個或幾個會計科目中登記貸方;或者反過來說,如果在一個會計科目中登記了貸方,必須同時在另一個或幾個會計科目中登記借方,并且登記在借方和貸方的金額必須相等。

運用借貸記賬法的記賬規則登記經濟業務時,一般按以下步驟進行:

首先,分析經濟業務中所涉及的會計科目名稱,并判斷會計科目的性質;

其次,判斷會計科目中所涉及的資金數量是增加還是減少;

最后,根據會計科目的結構確定記入會計科目的方向。

下面舉例說明如下:

先看教材中的例題:

【例3-5】華源公司2010年4月發生以下經濟業務:

1.4月5日華源公司獲得嘉華公司追加投資80000元,存入開戶銀行。

分析:該經濟業務屬于資產和所有者權益兩個會計要素同時增加,一方面使資產類賬戶“銀行存款”增加80000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加80000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

2.4月10日華源公司向供應單位購入原材料一批,價值40000元,貨款暫欠,材料已驗收入庫。

分析:該經濟業務屬于資產和負債同時增加,一方面使資產類賬戶“原材料”增加40000元,應記入該賬戶借方,另一方面使負債類賬戶“應付賬款”增加40000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

3.4月20日華源公司以銀行存款支付所欠購原材料款40000元。

分析:該經濟業務屬于資產和負債同時減少,一方面使資產類賬戶“銀行存款”減少40000元,應記入該賬戶貸方,另一方面使負債類賬戶的“應付賬款”減少40000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

4.按法律程序減少注冊資本100000元,用銀行存款向所有者支付。

分析:該經濟業務屬于資產和所有者權益同時減少的類型,一方面使資產類賬戶“銀行存款”減少100000元,應記入該賬戶貸方,另一方面使所有者權益類賬戶“實收資本”減少100000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

5.4月25日華源公司支付銀行存款90000元購入生產用設備一臺。

分析:該經濟業務屬于資產的不同項目此增彼減,一方面使資產類賬戶“固定資產”增加90000元,應記入該賬戶借方,另一方面使資產類賬戶“銀行存款”減少90000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

6.4月27日以前購貨所欠的應付賬款60000元到期,但公司暫無款支付,向銀行借入短期借款60000元用于歸還前欠貨款。

分析:該經濟業務屬于負債的不同項目此增彼減,一方面使負債類賬戶“短期借款”增加60000元,應記入該賬戶貸方,另一方面使另一負債類賬戶“應付賬款”減少60000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

7.決定以盈余公積80000元向所有者分配利潤。

分析:該經濟業務屬于一項負債增加,一項所有者權益減少,一方面使企業的負債類賬戶“應付利潤”增加80000元,應記入該賬戶貸方,另一方面使所有者權益類賬戶“盈余公積”減少80000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

8.經批準將企業原發行的20000元應付債券轉為實收資本。

分析:該經濟業務屬于一項負債減少,一項所有者權益增加,一方面使企業的負債類賬戶“應付債券”減少20000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加20000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

9.經批準企業用盈余公積70000元轉增資本。

分析:該經濟業務屬于所有者權益的不同項目此增彼減,一方面使所有者權益類賬戶“實收資本”增加70000元,應記入該賬戶貸方,另一方面使另一所有者權益類賬戶“盈余公積”減少70000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

上述舉例的每一筆經濟業務中,所涉及的會計科目只有一個借方科目和一個貸方科目。有時可能同時涉及一個會計科目的借方和幾個會計科目的貸方,或者是一個會計科目的貸方和幾個會計科目的借方,或者是幾個會計科目的借方和幾個會計科目的貸方。(無論業務多么復雜,在借貸記賬法下,都同樣遵循“有借必有貸,借貸必相等”的記賬規則。當一筆業務涉及一個會計科目的借方和幾個會計科目的貸方時,那么就應該使借方會計科目的金額等于貸方的幾個會計科目的金額之和;反過來,當一筆業務涉及一個會計科目的貸方和幾個會計科目的借方時,那么就應該使貸方會計科目的金額等于借方的幾個會計科目的金額之和。)

【例3-6】華源公司購入原材料一批,價格50000元,以銀行存款支付30000元,余款尚未支付,材料已驗收入庫。

分析:這筆業務涉及的會計科目有資產類會計科目中的“原材料”科目和“銀行存款”科目,負債類科目中的“應付賬款”科目。原材料科目增加50000元,應記入借方,銀行存款科目減少30000元,應記入貸方,應付賬款科目增加20000元,應記入貸方。

再舉例說明:

【練習】光明公司2010年10月發生下列業務:

1.光明公司收到投資方投入設備一臺,投資合同約定其價值(該約定價值是公允的)為30000元(假定不考慮增值稅)。

該經濟業務一方面使資產類賬戶“固定資產”增加30000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加30000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

2.光明公司從銀行取得6個月期借款100000元,存入公司存款賬戶。

該經濟業務一方面使資產類賬戶“銀行存款”增加100000元,應記入該賬戶借方,另一方面使負債類賬戶“短期借款”增加100000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

3.光明公司從銀行提取現金2000元,以備零星開支之用。

該經濟業務一方面使資產類賬戶“庫存現金”增加 2000元,應記入該賬戶借方,另一方面使資產類賬戶“銀行存款”減少2000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

4.光明公司開出并承兌面值為20000元的商業匯票一份,抵付前欠某單位貨款。

該經濟業務一方面使負債類賬戶“應付票據”增加20000元,應記入該賬戶貸方,另一方面使另一負債類賬戶“應付賬款”減少20000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

5.光明公司按規定辦妥增資手續后,將資本公積20000元轉增資本金。

該經濟業務一方面使所有者權益類賬戶“實收資本”增加20000元,應記入該賬戶貸方,另一方面使另一所有者權益類賬戶“資本公積”減少20000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

6.光明公司按規定分配給投資者利潤50000元,款項尚未支付。

該經濟業務一方面使所有者權益類賬戶“利潤分配”減少50000元,應記入該賬戶借方,另一方面使負債類賬戶“應付股利”增加50000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

7.光明公司將應付給投資者的股利30000元經投資者同意并按規定辦妥增資手續后,轉作投資者向企業的投資。

該經濟業務一方面使企業的負債類賬戶“應付股利”減少30000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加30000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

8.光明公司以銀行存款10000元償還前欠某單位賬款。

該經濟業務一方面使資產類賬戶“銀行存款”減少10000元,應記入該賬戶貸方,另一方面使負債類賬戶的“應付賬款”減少10000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

9.光明公司按規定辦妥減資手續,退回某投資方投資50000元,以銀行存款支付。

該經濟業務一方面使資產類賬戶“銀行存款”減少50000元,應記入該賬戶貸方,另一方面使所有者權益類賬戶“實收資本”減少50000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

總結:

借貸記賬法以“借”和“貸”作為記賬符號。“借”表示資產的增加與負債、所有者權益的減少;“貸”表示資產的減少與負債、所有者權益的增加。以“有借必有貸,借貸必相等”作為記賬規則。

企業發生的任何交易或事項,在登記到一個(或幾個)賬戶借方的同時,必然要同時登記到另一個(或幾個)賬戶的貸方,且記入借方賬戶的金額與記入貸方賬戶的金額相等。

【例題53·多選題】下列賬戶中,期末余額在借方的有( )。

A.“庫存現金”賬戶 B.“財務費用”賬戶

C.“生產成本”賬戶 D.“無形資產”賬戶

【答案】ACD

【例題54·多選題】經濟業務的發生涉及資產、負債兩個會計要素時,可能會引起資產項目和負債項目發生( )的變動。

A.同增 B.同減

C.有增有減 D.不增不減

【答案】AB

【例題55·判斷題】賬戶的基本結構分為左方、右方兩個方向,左方登記增加,右方登記減少。( )

【答案】×

【例題56·判斷題】在借貸記賬法下,賬戶的借方是增加方,貸方是減少方。( )

【答案】×

【例題57·判斷題】會計平衡式就是指“有借必有貸,借貸必相等”。( )

【答案】×

【例題58·判斷題】復式記賬法的記賬規則是“有借必有貸,借貸必相等”。( )

【答案】×

【例題59·判斷題】根據借貸記賬法下賬戶的結構特點,只要是資產類賬戶,其期末余額一定在借方。( )

【答案】×

【例題60·判斷題】資產與權益的恒等關系是復式記賬法的理論基礎和企業編制資產負債表的依據。( )

【答案】√

(五)會計科目的對應關系和會計分錄

1.會計科目的對應關系

對每項經濟業務記錄形成的這種“借”記科目和“貸”記科目之間的聯系,稱為會計科目的對應關系。存在著對應關系的會計科目,稱作對應科目。

例如,企業從銀行提取現金5000元,由于現金增加,應記入“庫存現金”賬戶借方;銀行存款減少,應記入“銀行存款”賬戶貸方。在該項經濟業務中,“庫存現金”科目與“銀行存款”科目形成對應關系,“庫存現金”與“銀行存款”互為對應科目。

2.會計分錄

(1)會計分錄的概念

會計分錄----是指對某項交易或事項標明其應借、應貸賬戶及其金額的記錄,簡稱分錄。

會計分錄的書寫格式:“借”在上,“貸”在下,每一會計科目占一行,“借”“貸”前后錯位表示。

會計分錄包括以下內容:(三個要素)

①一組對應的記賬符號:借方和貸方;

②涉及兩個或兩個以上的會計科目名稱;

③借貸雙方的相等金額。

即:記賬方向、對應賬戶名稱、金額三個要素,缺一不可。

(2)會計分錄的分類

按照所涉及賬戶的多少,會計分錄分為簡單會計分錄和復合會計分錄。

簡單會計分錄是指只涉及一個科目借方和另一個科目貸方的會計分錄,即“一借一貸”的會計分錄。見教材【例3-5】中的九項業務對應的會計分錄。

①借:銀行存款 80 000

貸:實收資本 80 000

②借:原材料 40 000

貸:應付賬款 40 000

③借:應付賬款 100 000

貸:銀行存款 100 000

④借:實收資本 100 000

貸:銀行存款 100 000

⑤借:固定資產 90 000

貸:銀行存款 90 000

⑥借:應付賬款 60 000

貸:短期借款 60 000

⑦借:盈余公積 80 000

貸:應付利潤 80 000

⑧借:應付債券 20 000

貸:實收資本 20 000

⑨借:盈余公積 70 000

貸:實收資本 70 000

復合會計分錄是指由三個或三個以上對應科目所組成的會計分錄,它可以集中反映某項經濟業務的全面情況,又可以簡化記賬工作,提高會計工作效率。復合會計分錄可以分為:“一借多貸”、 “多借一貸”或“多借多貸”的會計分錄。但不允許把反映不同類型的經濟業務合并編制“多借多貸”的會計分錄。

復合會計分錄實際上是由幾個簡單會計分錄合并組成的,因而必要時可以將其分解為若干個簡單會計分錄。但是,不能單純為了簡化記賬手續,把互不相關的幾個簡單分錄硬性合并成一筆多借多貸的會計分錄。

例3-6中的業務對應的會計分錄是:

①借:原材料 50 000

貸:銀行存款 30 000

應付賬款 20 000

這便是一個復合會計分錄,它是由一個借方科目與兩個以上貸方科目相對應組成的。復合會計分錄實際上是由幾個簡單會計分錄合并組成的。因而必要是可將其分解為若干個簡單會計分錄。如上面的復合會計分錄可分解為以下兩個簡單會計分錄:

①借:原材料 30 000

貸:銀行存款 30 000

②借:原材料 20 000

貸:應付賬款 20 000

(3)會計分錄的編制步驟

第一,分析經濟業務事項涉及的是資產(成本、費用)還是權益(收入)(即屬于哪一類賬戶);

第二,根據經濟業務引起的會計要素的增減變化,確定涉及哪些會計科目,是增加還是減少(即確定涉及哪些會計科目,是增加還是減少);

第三,根據會計科目的性質和會計科目結構,確定記入哪個(或哪些)會計科目的借方、記入哪個(或哪些)會計科目的貸方(即確定所涉及賬戶的借、貸方向);

第四,根據借貸記賬法的記賬規則,確定應借應貸會計科目是否正確,借貸方金額是否相等。

本章【練習】光明公司2010年10月發生的九筆經濟業務:應編制會計分錄如下:

1、光明公司收到投資方投入設備一臺,投資合同約定其價值(該約定價值是公允的)為30000元(假定不考慮增值稅)。

借:固定資產 30000

貸:實收資本 30000

2、光明公司從銀行取得6個月期借款100000元,存入公司存款賬戶。

借:銀行存款 100000

貸:短期借款 100000

3、光明公司從銀行提取現金2000元,以備零星開支之用。

借:庫存現金 2000

貸:銀行存款 2000

4、光明公司開出并承兌面值為20000元的商業匯票一份,抵付前欠某單位貨款。

借:應付賬款 20000

貸:應付票據 20000

5、光明公司按規定辦妥增資手續后,將資本公積20000元轉增資本金。

借:資本公積 20000

貸:實收資本 20000

6、光明公司按規定分配給投資者利潤50000元,款項尚未支付。

借:利潤分配 50000

貸:應付股利 50000

7、光明公司將應付給投資者的股利30000元經投資者同意并按規定辦妥增資手續后,轉作投資者向企業的投資。

借:應付股利 30000

貸:實收資本 30000

8、光明公司以銀行存款10000元償還前欠某單位賬款。

借:應付賬款 10000

貸:銀行存款 10000

9、光明公司按規定辦妥減資手續,退回某投資方投資50000元,以銀行存款支付。

借:實收資本 50000

貸:銀行存款 50000

通過以上舉例,我們可以將會計分錄的編制方法簡要概括為:確定賬戶,確定方向,先借后貸,上借下貸,借貸錯開,金額相等。

【例題61·多選題】經濟業務發生后,一般可以編制的會計分錄是( )。

A.多借多貸 B.一借多貸 C.多借一貸 D.一借一貸

【答案】ABCD

【例題62·多選題】會計分錄的內容包括( )。

A.經濟業務內容摘要 B.賬戶名稱 C.經濟業務發生額 D.應借應貸方向

【答案】BCD

【例題63·多選題】構成會計分錄必不可少的要素有( )。

A.會計科目 B.記賬符號

C.記賬日期 D.應記金額

【答案】ABD

【例題64·多選題】關于會計分錄,下列中正確的有( )。

A.一筆會計分錄主要包括三個要素:會計科目、記賬方向的符號、金額

B.一借一貸的會計分錄為簡單會計分錄

C.一借多貸、多借一貸、多借多貸的會計分錄為復合會計分錄

D.可以把反映不同類型經濟業務的不相關聯的簡單會計分錄合并而編制多借多貸的復合分錄

【答案】ABC

【例題65·判斷題】簡單會計分錄即根據簡單的交易或事項編制的會計分錄。( )

【答案】×

【例題66·多選題】下列交易或事項中,應作借記有關資產賬戶、貸記有關負債賬戶處理的有( )。

A.從銀行取得6個月短期借款,存入銀行

B.通過銀行收到投資者投入的資本金

C.采購材料一批驗收入庫,開出并承兌商業匯票

D.按規定預收購貨單位貨款

【答案】ACD

【例題67·多選題】如果經濟業務事項的發生使單位的銀行存款減少,那么相應地有可能使( )。

A.固定資產增加 B.應付賬款增加

C.長期借款減少 D.實收資本減少

【答案】ACD

【例題68·多選題】某企業生產車間為生產產品領用了原材料83000元,關于這一事項,下列說法中正確的有( )。

A.應借記“生產成本”83000元

B.應貸記“原材料”83000元

C.資產減少了83000元

D.企業資產總額不變

【答案】ABD

(六)借貸記賬法的試算平衡

1、試算平衡的含義

試算平衡----是指根據“資產=負債+所有者權益”的恒等關系以及借貸記賬法的記賬規則,檢查和驗證所有會計科目記錄是否正確的一種方法。

2、試算平衡的分類

試算平衡有發生額試算平衡法和余額試算平衡法兩種方法。

(1)發生額試算平衡法

它是根據本期所有會計科目借方發生額合計與貸方發生額合計的恒等關系,檢驗本期發生額記錄是否正確的方法。

在借貸記賬法下,由于對任何經濟業務都是根據“有借必有貸,借貸必相等”的記賬規則記賬,這樣,不僅每一筆經濟業務記入相關會計科目的借方和貸方發生額相等,而且當一定會計期間內的全部經濟業務都記入相關會計科目之后,所有會計科目的借方發生額合計數與貸方發生額合計數也必然相等。因此,其試算平衡公式為:

全部會計科目本期借方發生額合計數=全部會計科目本期貸方發生額合計數

發生額試算平衡可以通過編制發生額試算平衡表來進行。

(2)余額試算平衡法

余額試算平衡法,就是根據本期所有會計科目借方余額合計與貸方余額合計的恒等關系,檢驗本期會計科目記錄是否正確的方法。根據余額時間不同,又分為:期初余額試算平衡與期末余額試算平衡。

根據前面的會計科目結構,凡是借方余額的科目都是資產類會計科目,凡是貸方余額的科目都是負債和所有者權益類會計科目。所以,所有會計科目的借方余額合計數,即為資產總額;所有會計科目的貸方余額合計數,即為負債和所有者權益總額。由于“資產=負債+所有者權益”的恒等性,所有會計科目的借方余額合計數必然同所有會計科目的貸方余額合計數相等。其試算平衡公式如下:

全部會計科目的借方期初余額合計=全部會計科目的貸方期初余額合計

全部會計科目的借方期末余額合計=全部會計科目的貸方期末余額合計

在實際工作中,余額試算平衡可以通過編制余額試算平衡表進行。

在編制試算平衡表時,應注意以下幾點:

(1)必須保證所有會計科目的發生額和余額均已記入試算平衡表。會計等式是對會計六要素整體而言的,缺少任何一個會計科目的發生額和余額,都會造成本期借方發生額合計與本期貸方發生額合計不相等、期初(或期末)借方余額合計數與貸方余額合計數不相等。

(2)如果試算平衡表借貸不相等,可以肯定會計科目記錄有錯誤,應認真查找,直到實現平衡為止。

(3)即便實現了有關三欄的平衡關系,發生額與余額試算平衡,并不能說明會計科目記錄絕對正確。因為,有些錯誤并不會影響借貸雙方的平衡關系。例如:①漏記某項經濟業務,將導致本期借貸雙方的發生額等額減少,但借貸仍然平衡;②重記某項經濟業務,將導致本期借貸雙方的發生額等額虛增,但借貸仍然平衡;③某項經濟業務記錯有關會計科目,借貸仍然平衡;④顛倒記賬方向,也不會影響借貸平衡關系;⑤借方或貸方發生額中,偶然多記少記并相互抵銷,借貸仍然平衡。

【例題69·多選題】用公式表示試算平衡關系,正確的是( )。

A.全部會計科目本期借方發生額合計=全部會計科目本期貸方發生額合計

B.全部會計科目本期借方期初余額合計=全部會計科目本期貸方期初余額合計

C.負債類會計科目借方發生額合計=負債類會計科目貸方發生額合計

D.全部會計科目本期借方期末余額合計=全部會計科目本期貸方期末余額合計

【答案】ABD

【例題70·判斷題】資產類賬戶進行期末試算平衡時,全部資產類賬戶的本期借方發生額合計必須等于其本期貸方發生額合計( )。

【答案】×

【例題71·判斷題】編制試算平衡表時,也應包括只有期初余額而沒有本期發生額的賬戶( )。

【答案】√

【例題72·判斷題】記賬時,將借貸方向記錯,不會影響借貸雙方的平衡關系( )。

【答案】√

【例題73·判斷題】根據發生額試算平衡法進行試算平衡,如果試算結果是平衡的,表明記入各賬戶的發生額是完全正確的( )。

【答案】×

【例題74·判斷題】根據賬戶記錄編制試算平衡表,如果所有賬戶的借方發生額合計同所有賬戶的貸方發生額合計相等,也不能肯定賬戶記錄一定無誤。( )

【答案】√

【例題75·判斷題】只要試算平衡表中期初余額、本期發生額和期末余額都借貸平衡,就說明賬戶記錄正確無誤。( )

【答案】×

【例題76·判斷題】根據借貸記賬法的記賬規則,每個賬戶的借方發生額與貸方發生額必定相等。( )

【答案】×

【例題77·單選題】某企業某月份試算平衡表中,全部賬戶月初借方余額合計與貸方余額合計均為600000元,當月全部賬戶借方發生額合計與貸方發生額合計均為212000元,則全部賬戶月末借方余額合計與貸方余額合計( )。

A.不能確定 B.均為388000元

C.均為600000元 D.均為812000元

【答案】A

【例題78·多選題】下列差錯中,通過試算平衡難以發現的有( )。

A.應借賬戶和應貸賬戶的借貸方向登記顛倒

B.某項交易或事項記錯有關賬戶

C.漏記交易或事項

D.重記交易或事項

【答案】ABCD

三、總分類會計科目與明細分類會計科目的平行登記

(一)總分類會計科目與明細分類會計科目的關系

總分類會計科目與明細分類會計科目二者之間存在著相互聯系、相互制約的關系。

1.總分類會計科目對明細分類會計科目具有統馭控制作用

2.明細分類會計科目對總分類會計科目具有補充說明作用

3.總分類會計科目與其所屬明細分類會計科目在總金額上應當相等

【例題79·多選題】關于總分類會計科目與明細分類會計科目表述正確的是( )。

A.明細分類會計科目概括地反映會計對象的具體內容

B.總分類會計科目詳細地反映會計對象的具體內容

C.總分類會計科目對明細分類會計科目具有控制作用

D.明細分類會計科目是對總分類會計科目的補充和說明

【答案】CD

【例題80·多選題】關于總分類賬戶與明細分類賬戶,下列說法中正確的有( )。

A.總分類賬戶提供交易或事項綜合性的價值指標

B.明細分類賬戶不僅提供價值指標,還能提供數量指標

C.總分類賬戶具有統馭控制作用

D.明細分類賬戶具有補充說明作用

【答案】ABCD

【例題81·多選題】下列表述中屬于總賬特點的是( )。

A.提供詳細核算指標 B.提供概括核算指標

C.只使用貨幣計量單位 D.必要時還需要實物或時間計量單位

【答案】BC

(二)總分類會計科目與明細分類會計科目的平行登記

平行登記----是指對所發生的每項交易或事項,都要以會計憑證為依據,一方面記入有關總分類會計科目,另一方面記入其所屬的明細分類會計科目。平行登記的要點有:

1.依據相同

對于發生的經濟業務事項,要依據相同的會計憑證。

注意:雖然登記總分類會計科目及其所屬明細分類會計科目的直接依據不一定相同,但原始依據是相同的。

2.借貸方向相同

如果總分類會計科目登記在借方,那么所屬明細分類會計科目也應登記在借方;如果總分類會計科目登記在貸方,那么其所屬明細分類會計科目也應登記在貸方。

3.會計期間相同

對于發生的每項經濟業務,在記入總分類會計科目和明細分類會計科目過程中,可以有先有后,但必須在同一會計期間(一般在同一月份)全部登記入賬。

4.金額相等

對于發生的每項經濟業務,記入總分類會計科目的金額,必須等于其所屬明細分類會計科目的金額之和。

注意:平行登記的結果,用公式表示:

總分類會計科目的本期發生額=所屬明細分類會計科目的本期發生額合計

總分類會計科目的期末余額=所屬明細分類會計科目的期末余額合計

總分類會計科目的期初余額=所屬明細分類會計科目的期初余額合計

【例題82·單選題】某企業在“原材料”總分類賬戶下開設了“甲材料”,“乙材料”和“丙材料”3個明細賬戶。本月“原材料”總分類賬戶的貸方發生額為2500萬元,“甲材料”明細分類賬戶貸方發生額為850萬元,“乙材料“明細分類賬戶的貸方發生額為730萬元,則本月”丙材料“明細分類賬戶的貸方發生額應當是( )萬元。

A.2620 B.2380 C.920 D.4080

【答案】C

【例題83·判斷題】總賬與明細賬的平行登記中,“期間相同”是指對發生的經濟業務在同一天登記總賬與明細賬( )。

【答案】×

【例題84·判斷題】登記總分類賬戶及其所屬明細分類賬戶的原始依據是相同的,但直接依據一定不同。( )

【答案】×

【例題85·判斷題】總分類賬戶與其所屬明細分類賬戶的記賬日期不一定相同,但都要在同一會計期間內進行登記。( )

【答案】√

【例題86·多選題】總分類賬戶與明細分類賬戶平行登記的要點包括( )。

A.依據相同 B.方向相同

C.期間相同 D.金額相等

【答案】ABCD

【例題87·多選題】平行登記法下總賬與其所屬明細賬之間在數量存在的勾稽關系是( )。

A.總賬賬戶的期初余額=所屬明細賬戶期初余額合計

B.總賬賬戶的本期借方發生額=所屬明細賬戶本期借方發生額合計

C.總賬賬戶的本期貸方發生額=所屬明細賬戶本期貸方發生額合計

D.總賬賬戶的期末余額=所屬明細賬戶期末余額合計

【答案】ABCD

【例題88·單選題】某公司“應收賬款”總賬賬戶下有“應收甲公司賬款”和“應收乙公司賬款”兩個明細賬戶。2008年6月,甲公司和乙公司分別償還賬款18萬元和15萬元,未發生其他業務,則該公司“應收賬款”總賬賬戶當月發生額為( )萬元。

A.借方3 B.貸方3

C.貸方33 D.借方33

【答案】C

【解析】根據公式:總賬賬戶的本期貸方發生額=所屬明細賬戶本期貸方發生額合計,“應收賬款”總賬賬戶當月發生額=18+15=33(萬元)(貸方)

【例題89·單選題】某企業“應付賬款”賬戶下有“應付浦東公司賬款”和“應付海力公司賬款”兩個明細賬戶。某月末,“應付賬款”賬戶為貸方余額126000元,“應付浦東公司賬款”明細賬戶為貸方余額73000元,則“應付海力公司賬款”明細賬戶為( )元。

A.貸方余額53000 B.借方余額53000

C.貸方余額199000 D.借方余額199000

【答案】A

【解析】根據公式:總賬賬戶的期末余額=所屬明細賬戶期末余額合計。“應付海力公司賬款”明細賬戶余額=“應付賬款”總賬貸方余額126000-“應付浦東公司賬款”明細賬戶貸方余額73000=53000(萬元)(貸方)。

見教材例題【例3-7】以乙公司的“原材料”和“應付賬款”兩個總分類會計科目與所屬明細分類會計科目為例說明平行登記方法。

【例題90· 不定向選擇題】東方公司2009年3月1日“應付賬款”賬戶賬面余額為200000元,其所屬明細賬的賬面余額資料為:“應付甲公司賬款”貸方余額120000元,“應付乙公司賬款”貸方余額80000元;3月8日,以銀行存款償付甲公司賬款70000元;3月12日,從甲公司購入材料,價稅款計58500元,尚未支付;3月20日,從丙公司購入材料,價稅款117000元尚未支付。

要求:根據本題資料完成下列問題:

(1)東方公司“應付賬款”總賬賬戶2009年3月份的發生額是( )。

A.貸方發生額175500元

B.借方發生額70000元

C.貸方發生額105500元

D.借方發生額175500元

【答案】AB

【解析】以銀行存款償付甲公司賬款70000元,“應付賬款”總賬借方發生額70000元;購入材料兩筆款未付,“應付賬款”總賬貸方發生額=58500+117000=175500元。

(2)東方公司“應付賬款”總賬賬戶2009年3月末余額為( )。

A.貸方余額130000元

B.貸方余額305500元

C.貸方余額188500元

D.借方余額70000元

【答案】B

【解析】“應付賬款”總賬賬戶2009年3月末余額=期初余額200000+本期貸方發生額175500-本期借方發生額70000=305500元(貸方)。

(3)東方公司“應付賬款”總賬賬戶2009年3月末有( )明細賬戶。

A.1個 B.2個

C.3個 D.以上都對

【答案】C

【解析】甲公司、乙公司、丙公司。

(4)登記“應付賬款”總賬賬戶及其所屬明細賬戶的要點有( )。

A.方向相同 B.原始依據相同

C.期間相同 D.金額相等

【答案】ABCD

(5)“應付賬款”總賬賬戶與其所屬明細賬戶的核對關系有( )。

A.“應付賬款”總賬賬戶月初余額等于其所屬明細賬戶月初余額之和

B.“應付賬款”總賬賬戶本月貸方發生額等于其所屬明細賬戶本月貸方發生額之和

C.“應付賬款”總賬賬戶本月借方發生額等于其所屬明細賬戶本月借方發生額之和

D.“應付賬款”總賬賬戶月末余額等于其所屬明細賬戶月末余額之和

【答案】ABCD